こんにちは、かんすけ(@kansukesite)です。

他の人は貯金以外にどんな資産を持っているのかな。

私の約2,200万円の資産内訳を紹介するね!

- 他の人は貯金以外にどのような資産を持っているか知りたい

- 総資産を把握していますか?

- 資産管理をしていますか?

資産は預貯金以外にも保険/投資信託/年金/ポイント等があります。しかし、全ての資産を把握している方は少ないです。

私は、約3年間全ての資産の管理を毎月続けてきて、2022年3月時点で約2,200万円の資産を貯めることが出来ました。

そこでこの記事では、私の2022年3月時点の総資産内訳とこれまでの推移やオススメの資産管理アプリについてご紹介します。

- 2022年3月時点の総資産内訳とこれまでの推移

- 資産管理のメリット

- 私が利用しているオススメの資産管理アプリ「マネーフォワードME」のご紹介

この記事を読むと、私の総資産の内訳やこれまでの推移と資産管理のメリットやオススメの資産管理アプリが分かり、実際に資産管理を始めることが出来ます。

『最新(2024年4月)の総資産はこちら』

↓↓↓

>>【ブログで資産推移を公開】セミリタイアを目指すサラリーマン投資家(2024年4月)

総資産内訳(2022年3月時点)を公開

2022年3月の総資産の内訳は以下となります。

| 資産種別 | 2022年2月(金額) | 2022年3月(金額) | 前月比 |

| 現金 | 8,501,194円 | 8,091,613円 | -409,581円 |

| 投資信託 | 3,377,126円 | 3,767,249円 | +390,123円 |

| 株式 | 1,418,103円 | 1,571,832円 | +153,729円 |

| 年金 | 1,184,258円 | 1,264,995円 | +80,737円 |

| 金 | 215,026円 | 244,125円 | +29,099円 |

| 保険 | 6,759,763円 | 7,036,898円 | +277,135円 |

| ポイント | 19,699円 | 6,659円 | -13,040円 |

| 合計 | 21,475,169円 | 21,983,371円 | +508,202円 |

総資産は21,983,371円で現金/投資信託/株式/年金/金/保険/ポイントを保有しています。

2022年2月と比較すると総資産合計が508,202円増えました。投資信託/株式/年金/金/保険の運用資産全てが上昇したことが大きいです。

現金は約800万円ですが、全資産を含めると約2,200万円になります。

現金

現金の内訳は以下となります。預貯金・ギフトカード・電子マネーがあります。

| 種別 | 金額 (前月比) |

| 預貯金 | 8,052,051円 |

| ギフトカード | 6,000円 |

| 電子マネー | 33,562円 |

| 合計 | 8,091,613円 (-409,581円) |

2022年3月は8,052,051円(前月比:-409,581円)と前月を下回りました。

投資信託、持株会、純金積立、貯蓄型保険に241,130円を資金移動したことや、クレジットカード払いの引き落としが多かったためです。

- 投資信託:116,500円

- 持株会:20,000円

- 純金積立:10,250円

- 貯蓄型保険:94,380円

- 合計:241,130円

投資信託

つみたてNISA、ジュニアNISA、投資信託を保有しています。毎月の積立額と保有額は以下となります。

| 種別 | 積立額 |

| つみたてNISA | 66,000円/月 |

| ジュニアNISA | 50,000円/月 |

| 投資信託 | 500円/月 |

| 合計 | 116,500円/月 |

| 種別 | 投資金額 (前月比) | 時価評価額 (前月比) | 運用損益 (前月比) |

| つみたてNISA | 2,780,000円 | 3,554,440円 | +774,440円 |

| ジュニアNISA | 200,000円 | 210,184円 | +10,184円 |

| 投資信託 | 2,500円 | 2,625円 | +125円 |

| 合計 | 2,982,500円 (+116,500円) | 3,767,249円 (+390,123円) | +784,749円 (+273,623円) |

2022年3月は時価評価額が3,767,249円(前月比:+390,123円)です。運用損益は+784,749円(前月比:+273,623円)と共に前月を上回りました。

某感染症の影響等で2021年末から下落が続いていましたが、少し回復してきました。

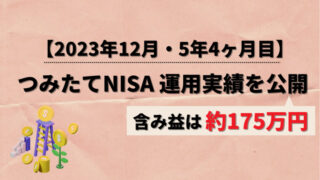

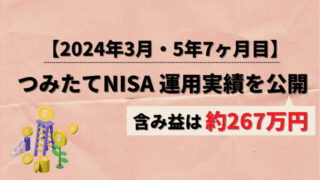

『つみたてNISAの実績・推移や心構え・始め方を知りたい方はこちら』

↓↓↓

「【ブログで実績公開(2022年3月)】つみたてNISAを夫婦で毎月6万6千円!(3年7ヵ月目)」

『ジュニアNISAの実績・推移やメリット・デメリットを知りたい方はこちら』

↓↓↓

「【ジュニアNISA 運用実績(2022年3月)】毎月5万円を4ヵ月積み立てた結果をブログで公開!」

株式

会社の持株会を利用して株式を保有しています。毎月の積立額と保有額は以下となります。

| 持株会(6月、12月以外) | 持株会(6月、12月) | |

| 積立額 | 20,000円/月 | 100,000円/月 |

| 種別 | 投資金額 (前月比) | 時価評価額 (前月比) | 運用損益 (前月比) |

| 持株会 | 1,040,000円 (+20,000円) | 1,571,832円 (+153,729円) | +531,832円 (+133,729円) |

2022年3月は時価評価額が1,571,832円(前月比:+153,729円)です。運用損益も+531,832円(前月比:+133,729円)と共に前月を上回りました。

持株会も某感染症の影響等で2021年末から下落が続いていましたが、少し回復してきました。

年金

会社で企業型確定拠出年金に加入しています。毎月の積立額と保有額は以下となります。

| 企業型確定拠出年金 | |

| 積立額 | 2,250円/月 (変動あり) |

| 種別 | 投資金額 (前月比) | 時価評価額 (前月比) | 運用損益 (前月比) |

| 企業型確定拠出年金 | 892,262円 (+2,250円) | 1,264,995円 (+80,737円) | +372,733円 (+78,487円) |

2022年3月は時価評価額が1,264,995円(前月比:+80,737円)です。運用損益も+372,733円(前月比:+78,487円)と共に前月を上回っています。

初めの4年間は元本確保型の商品を選んでいましたが、その後の8年間は株式中心に運用しています。長期的な視点で運用することが大切です。

企業型確定拠出年金も資産になるため、忘れずに確認しましょう。

金

純金積立で金をつみたてています。毎月の積立額と保有額は以下となります。

| 純金積立 | |

| 積立額 | 10,250円/月 |

| 種別 | 投資金額 (前月比) | 時価評価額 (前月比) | 運用損益 (前月比) |

| 純金積立 | 215,250円 (+10,250円) | 244,125円 (+29,099円) | +28,875円 (+18,849円) |

2022年3月は時価評価額は244,125円(前月比:+29,099円)です。また、運用損益も+28,875円(前月比:+18,849円)と共に前月を上回っています。

経済が不安定になると金の価格は上昇する傾向があると言われています。資産の一部で金を保有しておくと、リスクを減らすことができます。

最近の社会情勢不安もあり、金価格は上昇傾向です。

『純金積立の実績・推移やメリット・デメリットについて知りたい方はこちら』

↓↓↓

「【ブログで実績公開(2022年3月)】純金積立のメリット・デメリットや始め方を完全解説」

『純金積立会社の選び方について知りたい方はこちら』

↓↓↓

「【初心者でもわかる!】純金積立会社7社を徹底比較」

保険

貯蓄型の保険に加入しています。毎月の積立額と保有額は以下となります。

| 種別 | 積立額 |

| 明治安田生命 学資保険 | 395,128円/年 |

| オリックス生命 終身保険 | 208,625円/年 |

| ソニー生命 変額個人年金保険 | 5,270円/月 |

| ソニー生命 変額個人年金保険 | 14,295円/月 |

| ソニー生命 変額個人年金保険 | 48,000円/月 |

| ソニー生命 ドル建て終身保険 | 10,258円/月 (為替により変動あり) |

| ソニー生命 ドル建て終身保険 | 11,557円/月 (為替により変動あり) |

| 住友生命 定額個人年金保険 | 5,000円/月 |

| 種別 | 投資金額 (前月比) | 解約返戻金 (前月比) | 運用損益 (前月比) |

| 明治安田生命 学資保険 | 2,370,768円 | 2,482,000円 | +0円 |

| オリックス生命 終身保険 | 1,251,750円 | 859,300円 | +0円 |

| ソニー生命 変額個人年金保険 | 226,610円 | 253,428円 | +26,818円 |

| ソニー生命 変額個人年金保険 | 614,685円 | 650,517円 | +35,832円 |

| ソニー生命 変額個人年金保険 | 1,824,000円 | 1,690,006円 | -133,994円 |

| ソニー生命 ドル建て終身保険 | 418,304円 | 345,491円 | -72,813円 |

| ソニー生命 ドル建て終身保険 | 471,279円 | 394,156円 | -77,123円 |

| 住友生命 定額個人年金保険 | 395,000円 | 362,000円 | -33,000円 |

| 合計 | 7,572,396円 (+94,380円) | 7,036,898円 (+277,135円) | -535,498円 (+182,755円) |

2022年3月は全体の解約返戻金が7,036,898円(前月比:+277,135円)です。

また、全体の運用損益は-535,498円(前月比:+182,755円)と共に前月を上回っています。これはソニー生命 変額個人年金保険の上昇分の影響が大きいです。

貯蓄型の保険は早期解約すると解約返戻金が掛金を下回ることが多く、私の保険も運用損益はマイナスとなっています。

『ソニー生命 変額個人年金保険の実績・推移やメリット・デメリットを知りたい方はこちら』

↓↓↓

「【ブログで実績公開(2022年3月)】ソニー生命 変額個人年金保険を世界株式型で3年7ヵ月運用!」

ポイント

保有しているポイントは以下の通りです。

| 種別 | 金額(前月比) |

| 楽天ポイント | 2,901円 |

| Tポイント | 129円 |

| dポイント | 624円 |

| ときめきポイント | 470円 |

| JREポイント | 210円 |

| メルカリ残高 | 2,325円 |

| 合計 | 6,659円 (-13,040円) |

ポイントも資産に入るため、把握しておきましょう。

総資産の推移

2019年1月から2022年3月までの総資産の推移は以下となります。

2019年1月時点では11,250,986円でしたが、2022年3月は21,983,371円と3年間で約1,000万円資産を増やすことが出来ました。

| 年月 | 金額 |

| 2019年1月 | 11,250,986円 |

| 2019年2月 | 11,402,638円 |

| 2019年3月 | 11,493,577円 |

| 2019年4月 | 11,493,197円 |

| 2019年5月 | 11,669,795円 |

| 2019年6月 | 11,629,806円 |

| 2019年7月 | 12,626,641円 |

| 2019年8月 | 12,696,770円 |

| 2019年9月 | 12,682,269円 |

| 2019年10月 | 12,703,698円 |

| 2019年11月 | 13,027,963円 |

| 2019年12月 | 13,147,772円 |

| 2020年1月 | 13,874,073円 |

| 2020年2月 | 14,535,044円 |

| 2020年3月 | 13,577,286円 |

| 2020年4月 | 13,815,266円 |

| 2020年5月 | 14,156,885円 |

| 2020年6月 | 14,431,224円 |

| 2020年7月 | 15,402,200円 |

| 2020年8月 | 15,531,419円 |

| 2020年9月 | 15,747,354円 |

| 2020年10月 | 15,894,615円 |

| 2020年11月 | 16,071,490円 |

| 2020年12月 | 17,431,812円 |

| 2021年1月 | 17,438,084円 |

| 2021年2月 | 17,725,339円 |

| 2021年3月 | 18,158,654円 |

| 2021年4月 | 18,439,334円 |

| 2021年5月 | 18,583,062円 |

| 2021年6月 | 19,208,507円 |

| 2021年7月 | 20,850,543円 |

| 2021年8月 | 20,704,826円 |

| 2021年9月 | 20,793,118円 |

| 2021年10月 | 20,611,269円 |

| 2021年11月 | 21,646,489円 |

| 2021年12月 | 22,024,618円 |

| 2022年1月 | 21,551,586円 |

| 2022年2月 | 21,475,169円 |

| 2022年3月 | 21,983,371円 |

『私が3年で約1,000万円貯めた方法はこちら』

↓↓↓

資産管理のメリット

実際に私が資産管理を約3年間続けてきて感じたメリットは以下です。

- 安心できる

- 資産が貯まりやすい

- ポイントやギフトカードを忘れず使い切ることができる

- 適切に資産のリバランスができる

安心できる

資産管理を始めてから毎月の総資産の増減を正確に把握できるようになりました。そして、お金に関する不安が少なくなり安心して生活できるようになりました。

しかし、資産管理を始める前は今のままの生活水準を続けてよいのかと不安な気持ちでした。

資産が増えているのか減っているのか分からないと不安になりますよね。

資産が貯まりやすい

資産管理を始めると総資産を減らしたくないという気持ちになり、無駄な出費を控えようという意識が強くなりました。

また、毎月の支出削減にも取り組むようになりました。

- 固定費を見直し

- 食費を見直し

- 旅行等の娯楽費はメリハリをつけて使う

無理をして節約するのではなく、メリハリをつけてお金を使えるようになりました。

『私が実践して年間で約120万円節約した方法はこちら』

↓↓↓

ポイントやギフトカードを忘れず使いきることができる

これまでは有効期限のあるギフトカードやポイントの存在を忘れていたり、有効期限が切れて使えなくなることがありました。

しかし、資産管理を始めてからは無駄にすることなく使い切るようになりました。

有効期限が切れて使えなくなるのは、もったいないです。

適切に資産のリバランスができる

各資産の割合をみて適切にリバランスすることができます。

私の場合は保険が32%と比較的高い割合を占めています。将来的には一部解約して保険の割合を減らそうと考えています。

オススメ資産管理アプリ:マネーフォワードME

私は資産管理にマネーフォワードMEを利用しています。マネーフォワードMEを利用すると以下ができるようになります。

- 銀行口座/証券口座/クレジットカード/ポイント等と自動連携できる

- 連携したデータで家計簿作成や資産管理が自動でできる

このアプリを利用すると家計簿作成や資産管理が自動化できるため、仕事や子育てで忙しい方にもオススメです。

私の場合は、資産管理の時間が以下の通り約10分/1ヵ月に短縮できました。(※一部連携出できないデータもあります。)

| 利用前 | 利用後 | 補足 | |

| 資産管理 | 約1時間/1ヵ月 | 約10分/1ヵ月 | 連携出来ない保険の解約返戻金のみ個別確認 |

通常版は無料、有料版は500円/月で利用できます。

『私が3年で約1000万円貯めるのに利用したマネーフォワードMEについてはこちら』

↓↓↓

『お金の大学』はお金の入門書

YouTubeのチャンネル登録数が約195万で「人生を豊かにするために必要な知識」を配信しているリベラルアーツ大学両学長が書いた書籍です。

私が総資産約2,200万円を貯めるために実践したことの一部も本書に書かれています。具体的にはお金に関する5つの力についてです。

- 貯める(支出を減らす力)

- 稼ぐ(収入を増やす力)

- 増やす(資産を増やす力)

- 守る(資産を減らさない力)

- 使う(人生を豊かにすることにお金を使う力)

フルカラーでイラストや図表が多く、初心者でも分かりやすいです。すぐ実践できる内容がかかれており、お金の入門書としてオススメの1冊です。

特に以下の方におすすめです。

- これからお金の勉強を始めたい方

- 節約、副業、投資に取り組んでいる/取り組もうとしている方

- YouTube動画の内容を順序立てて体系的に読みたい方

節約、副業、投資に取り組む方は1度読むことをオススメします。

ファイナンシャルアカデミーのお金の教養講座

(株)FinancialAcademyが主催する「お金の教養講座」は資産運用の必要性から投資信託、株式、不動産投資までを無料で4時間みっちり学べます。

創立約20年で日本で最も歴史が長いお金の学校です。国民の年金を運用する「厚生労働省 年金局」への研修を実施しており、実績があります。

講座に参加するとこれからお金の勉強しようという気持ちになり、スタートラインに立てます。

自分で勉強できないという方は、講座に参加するのも1つの方法です。

初心者向けにわかりやすく説明してくれるため、以下の方におすすめです。私も実際に参加し、無料で4時間みっちり学べてお得だと感じました。

- これからお金の勉強をしたい人

- 自分にあった資産運用を知りたい人

- ファイナンシャルアカデミーのスクールに通おうか検討中の方

まとめ:資産を正確に把握してお金が貯まりやすい家計にしましょう

今回は2022年3月の総資産の内訳と推移についてご紹介しました。

総資産額は21,983,371円で内訳は以下の通りとなっています。前月と比べて508,202円増えました。投資信託/株式/年金/金/保険の運用資産全てが上昇したことが大きいです。

| 資産種別 | 2022年2月(金額) | 2022年3月(金額) | 前月比 |

| 現金 | 8,501,194円 | 8,091,613円 | -409,581円 |

| 投資信託 | 3,377,126円 | 3,767,249円 | +390,123円 |

| 株式 | 1,418,103円 | 1,571,832円 | +153,729円 |

| 年金 | 1,184,258円 | 1,264,995円 | +80,737円 |

| 金 | 215,026円 | 244,125円 | +29,099円 |

| 保険 | 6,759,763円 | 7,036,898円 | +277,135円 |

| ポイント | 19,699円 | 6,659円 | -13,040円 |

| 合計 | 21,475,169円 | 21,983,371円 | +508,202円 |

また、実際に私が資産管理を約3年間続けてきて感じたメリットは以下です。

- 安心できる

- 資産が貯まりやすい

- ポイントやギフトカードを忘れず使い切ることができる

- 適切に資産のリバランスができる

私はマネーフォワードMEを利用して資産管理をしています。

マネーフォワードMEを利用すると家計簿作成や資産管理が自動化できるため、仕事や子育てで忙しい方にもオススメです。

マネーフォワードMEを利用して効率よく資産管理をしていきましょう!

資産管理のメリットは大きいので、始めてみましょう!

『私がお金の教養講座を受講した感想はこちら』

↓↓↓

関連記事

オススメ資産管理アプリ

『私が約2200万円の資産を貯めることや、年間約120万円の節約に貢献した家計簿・資産管理アプリはこちら』

↓↓↓

3年で約1,000万円貯めた方法

『私が3年で約1,000万円貯めた方法はこちら』

↓↓↓

その他全資産の運用実績

『私の毎月約23万円積立てている全運用資産の実績を知りたい方はこちら』

↓↓↓

各資産の運用実績

『つみたてNISAの実績・推移や心構え・始め方を知りたい方はこちら』

↓↓↓

「【ブログで実績公開(2022年3月)】つみたてNISAを夫婦で毎月6万6千円!(3年7ヵ月目)」

『ジュニアNISAの実績・推移やメリット・デメリットを知りたい方はこちら』

↓↓↓

「【ジュニアNISA 運用実績(2022年3月)】毎月5万円を4ヵ月積み立てた結果をブログで公開!」

『純金積立の実績・推移やメリット・デメリットについて知りたい方はこちら』

↓↓↓

「【ブログで実績公開(2022年3月)】純金積立のメリット・デメリットや始め方を完全解説」

『ソニー生命 変額個人年金保険の実績・推移やメリット・デメリットを知りたい方はこちら』

↓↓↓

「【ブログで実績公開(2022年3月)】ソニー生命 変額個人年金保険を世界株式型で3年7ヵ月運用!」

約120万円の節約方法

『私が実践して年間で約120万円節約した方法はこちら』

↓↓↓

「【節約効果は年間約120万円】私が実践したオススメ節約術12選」