こんにちは、かんすけ(@kansukesite)です。

ソニー生命の変額個人年金保険は世界株式型の利回りが高いと保険の営業マンに勧められたんだけど。

確かに利回りは高いけどメリット/デメリットがあるから注意が必要だよ。

- ソニー生命の変額個人年金保険(世界株式型)の運用実績が知りたい

- 保険の営業マンに世界株式型の実績がよいと加入を勧められた

- 株式や投資信託とどちらがよいか迷っている

ソニー生命 変額個人年金保険の特別勘定(世界株式型)は過去10年の年利回りが+13.79%と運用実績が高いです。

しかし、保険諸費用が差し引かれるため、解約返戻金や年金額は実際の運用実績より低くなります。

メリット/デメリットを知らずに加入すると「こんなはずじゃなかった」と後悔します。

私は、ソニー生命 変額個人年金保険を4年10ヶ月世界株式型中心で運用を続けてきましたが、2023年6月に全て解約しました。

そこでこの記事では、投資歴6年で現在約1,700万円を運用、ファイナンシャルプランナー(AFP認定者)でFP2級・日商簿記2級の資格を保有している私がソニー生命 変額個人年金保険の解約理由、2023年6月の解約時の運用実績とこれまでの推移やメリット/デメリットについてご紹介します。

この記事を読むと、ソニー生命 変額個人年金保険の4年10ヶ月間の運用実績の推移やメリット/デメリットが理解でき、自分が加入すべきか分かります。

- 2023年6月の解約時の運用実績は283,670円の確定利益

- 変額個人年金保険は保険諸費用が必要で利益が低くなる

- 資産を増やすことが目的の場合は、投資信託を選ぶべき

- iDeCoは老後まで資金拘束されるため注意が必要

- ソニー生命 変額個人年金保険 解約時の運用実績をブログで公開(2023年6月)

- ソニー生命 変額個人年金保険 解約までの運用実績の推移をブログで公開(2019年5月~2023年6月)

- ソニー生命 変額個人年金保険の仕組み

- ソニー生命 変額個人年金保険の8つの特別勘定

- ソニー生命 変額個人年金保険 世界株式型の利回り

- ソニー生命 変額個人年金保険のメリット

- ソニー生命 変額個人年金保険のデメリット

- 変額個人年金保険と投資信託のどちらで運用すべきか

- 変額個人年金保険とiDeCoの違い

- ソニー生命 変額個人年金保険 解約のよくある質問

- 「お金の大学」はお金の入門書

- ファイナンシャルアカデミーのお金の教養講座

- ソニー生命 変額個人年金保険 解約時の運用実績をブログで公開のまとめ

ソニー生命 変額個人年金保険 解約時の運用実績をブログで公開(2023年6月)

ソニー生命 変額個人年金保険の解約時(2023年6月)の積立期間や積立額と運用実績は以下となります。

| 積立期間 | 特別勘定 | 積立額 | |

| ①変額確定年金5年60歳 | 4年10ヶ月 | 世界株式型:100% | 5,270円/月 |

| ➁変額確定年金5年60歳 | 4年10ヶ月 | 世界株式型:80% 日本成長株式型:10% 世界債券型:10% | 14,295円/月 |

| ③変額確定年金5年70歳 | 4年5ヵ月 | 世界株式型:100% | 48,000円/月 |

| 合計 | – | – | 67,565円/月 |

| 払込保険料 (前月比) | 解約返戻金 (前月比) | 損益 (前月比) | 損益率 (前月比) | 年利回り | |

| ①変額確定年金5年60歳 | 305,660円 | 367,799円 | +62,139円 | +20.33% | 13.47% |

| ➁変額確定年金5年60歳 | 829,110円 | 950,504円 | +121,394円 | +14.64% | 12.16% |

| ③変額確定年金5年70歳 | 2,544,000円 | 2,644,137円 | +100,137円 | +3.94% | 13.39% |

| 合計 | 3,678,770円 (+67,565円) | 3,962,440円 (+77,002円) | +283,670円 (+9,437円) | +7.71% (+0.12%) | – |

2023年6月の解約時は全体の解約返戻金が3,962,440円(前月比:+77,002円)です。また、損益は+283,670円(前月比:+9,437円)と共に前月を上回りました。

なお、貯蓄型の保険は早期解約すると解約返戻金が払込保険料を下回ることが多いです。これは差し引かれる保険諸費用が大きいためです。

私の保険も年利回りが全て12%以上ありますが、損益は合計で+283,670円と4年以上運用している割には少ないです。これが解約した一番の理由です。

私は特別勘定「世界株式型」をメインで運用していました。「世界株式型」は過去10年の騰落率が年換算で+13.79%、設定来は年換算で+12.13%と高い利回りとなっています。

保険諸費用が引かれるため、実際にこの利回りで運用した場合と比べると、損益は少なくなります。

- 変額確定年金5年60歳

- 60歳まで毎月一定額を払い込み、61歳から5年間年金を受け取る。年金額は運用実績により変動する。

- 変額確定年金5年70歳

- 70歳まで毎月一定額を払い込み、71歳から5年間年金を受け取る。年金額は運用実績により変動する。

ソニー生命 変額個人年金保険 解約までの運用実績の推移をブログで公開(2019年5月~2023年6月)

ソニー生命 変額個人年金保険の2019年5月~2023年6月(解約時)までの運用実績の推移です。

①変額確定年金5年60歳

積立期間や積立額は以下です。

| 積立期間 | 特別勘定 | 積立額 |

| 4年10ヶ月 | 世界株式型:100% | 5,270円/月 |

次に2023年6月解約時の運用実績と、損益が過去最低・過去最高となった月は以下の通りです。

| 年月 | 払込保険料 | 解約返戻金 | 損益 |

| 2020年3月 | 100,130円 | 51,836円 | -48,294円 (過去最低) |

| 2023年6月(解約時) | 305,660円 | 367,799円 | +62,139円 (解約時・過去最高) |

2019年5月~2023年6月(解約時)までの推移となります。

| 年月 | 払込保険料 | 解約返戻金 | 損益 |

| 2019年5月 | 47,430円 | 13,054円 | -34,376円 |

| 2019年6月 | 52,700円 | 21,486円 | -31,214円 |

| 2019年7月 | 57,970円 | 29,086円 | -28,884円 |

| 2019年8月 | 63,240円 | 33,068円 | -30,172円 |

| 2019年9月 | 68,510円 | 37,638円 | -30,872円 |

| 2019年10月 | 73,780円 | 41,071円 | -32,709円 |

| 2019年11月 | 79,050円 | 49,109円 | -29,941円 |

| 2019年12月 | 84,320円 | 56,890円 | -27,430円 |

| 2020年1月 | 89,590円 | 68,640円 | -20,950円 |

| 2020年2月 | 94,860円 | 72,950円 | -21,910円 |

| 2020年3月 | 100,130円 | 51,836円 | -48,294円 (過去最低) |

| 2020年4月 | 105,400円 | 62,570円 | -42,830円 |

| 2020年5月 | 110,670円 | 72,062円 | -38,608円 |

| 2020年6月 | 115,940円 | 89,985円 | -25,955円 |

| 2020年7月 | 121,210円 | 95,333円 | -25,877円 |

| 2020年8月 | 126,480円 | 104,093円 | -22,387円 |

| 2020年9月 | 131,750円 | 111,774円 | -19,976円 |

| 2020年10月 | 137,020円 | 117,548円 | -19,472円 |

| 2020年11月 | 142,290円 | 122,419円 | -19,871円 |

| 2020年12月 | 147,560円 | 129,572円 | -17,988円 |

| 2021年1月 | 152,830円 | 137,964円 | -14,866円 |

| 2021年2月 | 158,100円 | 144,884円 | -13,216円 |

| 2021年3月 | 163,370円 | 158,305円 | -5,065円 |

| 2021年4月 | 168,640円 | 171,308円 | +2,668円 |

| 2021年5月 | 173,910円 | 181,616円 | +7,706円 |

| 2021年6月 | 179,180円 | 185,166円 | +5,986円 |

| 2021年7月 | 184,450円 | 200,311円 | +15,861円 |

| 2021年8月 | 189,720円 | 205,334円 | +15,614円 |

| 2021年9月 | 194,990円 | 215,820円 | +20,830円 |

| 2021年10月 | 200,260円 | 212,703円 | +12,443円 |

| 2021年11月 | 205,530円 | 236,611円 | +31,081円 |

| 2021年12月 | 210,800円 | 239,150円 | +28,350円 |

| 2022年1月 | 216,070円 | 233,325円 | +17,255円 |

| 2022年2月 | 221,340円 | 234,979円 | +13,639円 |

| 2022年3月 | 226,610円 | 253,428円 | +26,818円 |

| 2022年4月 | 231,880円 | 264,569円 | +32,689円 |

| 2022年5月 | 237,150円 | 256,713円 | +19,563円 |

| 2022年6月 | 242,420円 | 273,518円 | +31,098円 |

| 2022年7月 | 247,690円 | 286,778円 | +39,088円 |

| 2022年8月 | 252,960円 | 296,317円 | +43,357円 |

| 2022年9月 | 258,230円 | 277,961円 | +19,731円 |

| 2022年10月 | 263,500円 | 293,537円 | +30,037円 |

| 2022年11月 | 268,770円 | 306,883円 | +38,113円 |

| 2022年12月 | 274,040円 | 291,764円 | +17,724円 |

| 2023年1月 | 279,310円 | 308,902円 | +29,592円 |

| 2023年2月 | 284,580円 | 313,627円 | +29,047円 |

| 2023年3月 | 289,850円 | 326,296円 | +36,446円 |

| 2023年4月 | 295,120円 | 343,434円 | +48,314円 |

| 2023年5月 | 300,390円 | 361,274円 | +60,884円 |

| 2023年6月(解約時) | 305,660円 | 367,799円 | +62,139円 (解約時・過去最高) |

2023年6月解約時の解約返戻金は367,799円で、損益は+62,139円(前月比:+1,255円)です。

損益はプラスですが、2021年3月までは損益が常にマイナスで保険諸費用が大きいことが分かります。

解約した一番の理由です。

➁変額確定年金5年60歳

積立期間や積立額は以下です。

| 積立期間 | 特別勘定 | 積立額 |

| 4年10ヶ月 | 世界株式型:80% 日本成長株式型:10% 世界債券型:10% | 14,295円/月 |

次に2023年6月解約時の運用実績と、損益が過去最低・過去最高となった月は以下の通りです。

| 年月 | 払込保険料 | 解約返戻金 | 損益 |

| 2020年3月 | 271,605円 | 133,207円 | -138,398円 (過去最低) |

| 2023年6月(解約時) | 829,110円 | 950,504円 | +121,394円 (解約時・過去最高) |

2019年5月~2023年6月(解約時)までの推移となります。

| 年月 | 払込保険料 | 解約返戻金 | 損益 |

| 2019年5月 | 128,655円 | 33,169円 | -95,486円 |

| 2019年6月 | 142,950円 | 47,551円 | -95,399円 |

| 2019年7月 | 157,245円 | 67,093円 | -90,152円 |

| 2019年8月 | 171,540円 | 77,799円 | -93,741円 |

| 2019年9月 | 185,835円 | 90,486円 | -95,349円 |

| 2019年10月 | 200,130円 | 101,280円 | -98,850円 |

| 2019年11月 | 214,425円 | 122,640円 | -91,785円 |

| 2019年12月 | 228,720円 | 143,178円 | -85,542円 |

| 2020年1月 | 243,015円 | 171,930円 | -71,085円 |

| 2020年2月 | 257,310円 | 183,524円 | -73,786円 |

| 2020年3月 | 271,605円 | 133,207円 | -138,398円 (過去最低) |

| 2020年4月 | 285,900円 | 160,537円 | -125,363円 |

| 2020年5月 | 300,195円 | 183,433円 | -116,762円 |

| 2020年6月 | 314,490円 | 231,973円 | -82,517円 |

| 2020年7月 | 328,785円 | 245,424円 | -83,361円 |

| 2020年8月 | 343,080円 | 268,770円 | -74,310円 |

| 2020年9月 | 357,375円 | 288,993円 | -68,382円 |

| 2020年10月 | 371,670円 | 305,633円 | -66,037円 |

| 2020年11月 | 385,965円 | 320,644円 | -65,321円 |

| 2020年12月 | 400,260円 | 341,188円 | -59,072円 |

| 2021年1月 | 414,555円 | 364,163円 | -50,392円 |

| 2021年2月 | 428,850円 | 381,815円 | -47,035円 |

| 2021年3月 | 443,145円 | 418,635円 | -24,510円 |

| 2021年4月 | 457,440円 | 446,321円 | -11,119円 |

| 2021年5月 | 471,735円 | 470,161円 | -1,574円 |

| 2021年6月 | 486,030円 | 480,951円 | -5,079円 |

| 2021年7月 | 500,325円 | 517,437円 | +17,112円 |

| 2021年8月 | 514,620円 | 531,342円 | +16,722円 |

| 2021年9月 | 528,915円 | 560,475円 | +31,560円 |

| 2021年10月 | 543,210円 | 552,806円 | +9,596円 |

| 2021年11月 | 557,505円 | 613,560円 | +56,055円 |

| 2021年12月 | 571,800円 | 618,248円 | +46,448円 |

| 2022年1月 | 586,095円 | 600,058円 | +13,963円 |

| 2022年2月 | 600,390円 | 604,264円 | +3,874円 |

| 2022年3月 | 614,685円 | 650,517円 | +35,832円 |

| 2022年4月 | 628,980円 | 673,480円 | +44,500円 |

| 2022年5月 | 643,275円 | 657,465円 | +14,190円 |

| 2022年6月 | 657,570円 | 698,904円 | +41,334円 |

| 2022年7月 | 671,865円 | 732,995円 | +61,130円 |

| 2022年8月 | 686,160円 | 757,265円 | +71,105円 |

| 2022年9月 | 700,455円 | 715,980円 | +15,525円 |

| 2022年10月 | 714,750円 | 755,708円 | +40,958円 |

| 2022年11月 | 729,045円 | 790,593円 | +61,548円 |

| 2022年12月 | 743,340円 | 751,041円 | +7,701円 |

| 2023年1月 | 757,635円 | 822,758円 | +65,123円 |

| 2023年2月 | 771,930円 | 807,855円 | +35,925円 |

| 2023年3月 | 786,225円 | 841,896円 | +55,671円 |

| 2023年4月 | 800,520円 | 883,957円 | +83,437円 |

| 2023年5月 | 814,815円 | 930,169円 | +115,354円 |

| 2023年6月(解約時) | 829,110円 | 950,504円 | +121,394円 (解約時・過去最高) |

2023年6月解約時の解約返戻金が950,504円で損益は+121,394円(前月比:+6,040円)となっています。

2023年5月と比較すると損益が増え過去最高です。

損益はプラスですが、2021年6月までは損益が常にマイナスで保険諸費用が大きいことが分かります。

③変額確定年金5年70歳

積立期間や積立額は以下です。

| 積立期間 | 特別勘定 | 積立額 |

| 4年5ヵ月 | 世界株式型:100% | 48,000円/月 |

次に2023年6月解約時の運用実績と、損益が過去最低・過去最高となった月は以下の通りです。

| 年月 | 払込保険料 | 解約返戻金 | 損益 |

| 2020年3月 | 672,000円 | 69,810円 | -602,190円 (過去最低) |

| 2023年6月(解約時) | 2,544,000円 | 2,644,137円 | +100,137円 (解約時・過去最高) |

2019年5月~2023年6月(解約時)までの推移となります。

| 年月 | 払込保険料 | 解約返戻金 | 損益 |

| 2019年5月 | 192,000円 | 1,681円 | -190,319円 |

| 2019年6月 | 240,000円 | 766円 | -239,234円 |

| 2019年7月 | 288,000円 | 13,569円 | -274,431円 |

| 2019年8月 | 336,000円 | 2,346円 | -333,654円 |

| 2019年9月 | 384,000円 | 7,565円 | -376,435円 |

| 2019年10月 | 432,000円 | 8,563円 | -423,437円 |

| 2019年11月 | 480,000円 | 10,582円 | -469,418円 |

| 2019年12月 | 528,000円 | 57,744円 | -470,256円 |

| 2020年1月 | 576,000円 | 147,065円 | -428,935円 |

| 2020年2月 | 624,000円 | 184,833円 | -439,167円 |

| 2020年3月 | 672,000円 | 69,810円 | -602,190円 (過去最低) |

| 2020年4月 | 720,000円 | 144,066円 | -575,934円 |

| 2020年5月 | 768,000円 | 201,312円 | -566,688円 |

| 2020年6月 | 816,000円 | 343,839円 | -472,161円 |

| 2020年7月 | 864,000円 | 395,925円 | -468,075円 |

| 2020年8月 | 912,000円 | 459,661円 | -452,339円 |

| 2020年9月 | 960,000円 | 527,056円 | -432,944円 |

| 2020年10月 | 1,008,000円 | 575,327円 | -432,673円 |

| 2020年11月 | 1,056,000円 | 620,718円 | -435,282円 |

| 2020年12月 | 1,104,000円 | 674,373円 | -429,627円 |

| 2021年1月 | 1,152,000円 | 747,535円 | -404,465円 |

| 2021年2月 | 1,200,000円 | 799,751円 | -400,249円 |

| 2021年3月 | 1,248,000円 | 900,346円 | -347,654円 |

| 2021年4月 | 1,296,000円 | 1,003,760円 | -292,240円 |

| 2021年5月 | 1,344,000円 | 1,090,980円 | -253,020円 |

| 2021年6月 | 1,392,000円 | 1,119,293円 | -272,707円 |

| 2021年7月 | 1,440,000円 | 1,241,429円 | -198,571円 |

| 2021年8月 | 1,488,000円 | 1,280,251円 | -207,749円 |

| 2021年9月 | 1,536,000円 | 1,369,481円 | -166,519円 |

| 2021年10月 | 1,584,000円 | 1,349,515円 | -234,485円 |

| 2021年11月 | 1,632,000円 | 1,536,244円 | -95,756円 |

| 2021年12月 | 1,680,000円 | 1,557,111円 | -122,889円 |

| 2022年1月 | 1,728,000円 | 1,527,519円 | -200,481円 |

| 2022年2月 | 1,776,000円 | 1,541,513円 | -234,487円 |

| 2022年3月 | 1,824,000円 | 1,690,006円 | -133,994円 |

| 2022年4月 | 1,872,000円 | 1,773,686円 | -98,314円 |

| 2022年5月 | 1,920,000円 | 1,728,571円 | -191,429円 |

| 2022年6月 | 1,968,000円 | 1,854,401円 | -113,599円 |

| 2022年7月 | 2,016,000円 | 1,965,559円 | -50,441円 |

| 2022年8月 | 2,064,000円 | 2,037,909円 | -26,091円 |

| 2022年9月 | 2,112,000円 | 1,913,776円 | -198,224円 |

| 2022年10月 | 2,160,000円 | 2,031,427円 | -128,573円 |

| 2022年11月 | 2,208,000円 | 2,143,604円 | -64,396円 |

| 2022年12月 | 2,256,000円 | 2,031,364円 | -224,636円 |

| 2023年1月 | 2,304,000円 | 2,165,080円 | -138,920円 |

| 2023年2月 | 2,352,000円 | 2,208,970円 | -143,030円 |

| 2023年3月 | 2,400,000円 | 2,311,787円 | -88,213円 |

| 2023年4月 | 2,448,000円 | 2,446,955円 | -1,045円 |

| 2023年5月 | 2,496,000円 | 2,593,995円 | +97,995円 |

| 2023年6月(解約時) | 2,544,000円 | 2,644,137円 | +100,137円 (解約時・過去最高) |

2023年6月解約時の解約返戻金が2,644,137円で、損益は+100,137円(前月比:+2,142円)です。

運用期間が4年5ヵ月と他の2つの保険より積立期間が5ヵ月短いため、損益も2023年4月まで常にマイナスとなっています。

保険諸費用が大きいことがわかります。

④3つの保険の合計

3つの保険を合わせた運用実績の推移をご紹介します。

2023年6月解約時の運用実績と、損益が過去最低・過去最高となった月は以下の通りです。

| 年月 | 払込保険料 | 解約返戻金 | 損益 |

| 2020年3月 | 1,043,735円 | 254,853円 | -788,882円 (過去最低) |

| 2023年6月(解約時) | 3,678,770円 | 3,962,440円 | +283,670円 (解約時・過去最高) |

次に2019年5月~2023年6月(解約時)までの推移となります。

| 年月 | 払込保険料 | 解約返戻金 | 損益 |

| 2019年5月 | 368,085円 | 47,904円 | -320,181円 |

| 2019年6月 | 435,650円 | 69,803円 | -365,847円 |

| 2019年7月 | 503,215円 | 109,748円 | -393,467円 |

| 2019年8月 | 570,780円 | 113,213円 | -457,567円 |

| 2019年9月 | 638,345円 | 135,689円 | -502,656円 |

| 2019年10月 | 705,910円 | 150,914円 | -554,996円 |

| 2019年11月 | 773,475円 | 182,331円 | -591,144円 |

| 2019年12月 | 841,040円 | 257,812円 | -583,228円 |

| 2020年1月 | 908,605円 | 387,635円 | -520,970円 |

| 2020年2月 | 976,170円 | 441,307円 | -534,863円 |

| 2020年3月 | 1,043,735円 | 254,853円 | -788,882円 (過去最低) |

| 2020年4月 | 1,111,300円 | 367,173円 | -744,127円 |

| 2020年5月 | 1,178,865円 | 456,807円 | -722,058円 |

| 2020年6月 | 1,246,430円 | 665,797円 | -580,633円 |

| 2020年7月 | 1,313,995円 | 736,682円 | -577,313円 |

| 2020年8月 | 1,381,560円 | 832,524円 | -549,036円 |

| 2020年9月 | 1,449,125円 | 927,823円 | -521,302円 |

| 2020年10月 | 1,516,690円 | 998,508円 | -518,182円 |

| 2020年11月 | 1,584,255円 | 1,063,781円 | -520,474円 |

| 2020年12月 | 1,651,820円 | 1,145,133円 | -506,687円 |

| 2021年1月 | 1,719,385円 | 1,249,662円 | -469,723円 |

| 2021年2月 | 1,786,950円 | 1,326,450円 | -460,500円 |

| 2021年3月 | 1,854,515円 | 1,477,286円 | -377,229円 |

| 2021年4月 | 1,922,080円 | 1,621,389円 | -300,691円 |

| 2021年5月 | 1,989,645円 | 1,742,757円 | -246,888円 |

| 2021年6月 | 2,057,210円 | 1,785,410円 | -271,800円 |

| 2021年7月 | 2,124,775円 | 1,959,177円 | -165,598円 |

| 2021年8月 | 2,192,340円 | 2,016,927円 | -175,413円 |

| 2021年9月 | 2,259,905円 | 2,145,776円 | -114,129円 |

| 2021年10月 | 2,327,470円 | 2,115,024円 | -212,446円 |

| 2021年11月 | 2,395,035円 | 2,386,415円 | -8,620円 |

| 2021年12月 | 2,462,600円 | 2,414,509円 | -48,091円 |

| 2022年1月 | 2,530,165円 | 2,360,902円 | -169,263円 |

| 2022年2月 | 2,597,730円 | 2,380,756円 | -216,974円 |

| 2022年3月 | 2,665,295円 | 2,593,951円 | -71,344円 |

| 2022年4月 | 2,732,860円 | 2,711,735円 | -21,125円 |

| 2022年5月 | 2,800,425円 | 2,642,749円 | -157,676円 |

| 2022年6月 | 2,867,990円 | 2,826,823円 | -41,167円 |

| 2022年7月 | 2,935,555円 | 2,985,332円 | +49,777円 |

| 2022年8月 | 3,003,120円 | 3,091,491円 | +88,371円 |

| 2022年9月 | 3,070,685円 | 2,907,717円 | -162,968円 |

| 2022年10月 | 3,138,250円 | 3,080,672円 | -57,578円 |

| 2022年11月 | 3,205,815円 | 3,241,080円 | +35,265円 |

| 2022年12月 | 3,273,380円 | 3,074,169円 | -199,211円 |

| 2023年1月 | 3,340,945円 | 3,296,740円 | -44,205円 |

| 2023年2月 | 3,408,510円 | 3,330,452円 | -78,058円 |

| 2023年3月 | 3,476,075円 | 3,479,979円 | +3,904円 |

| 2023年4月 | 3,543,640円 | 3,674,346円 | +130,706円 |

| 2023年5月 | 3,611,205円 | 3,885,438円 | +274,233円 |

| 2023年6月(解約時) | 3,678,770円 | 3,962,440円 | +283,670円 (解約時・過去最高) |

2023年6月解約時の解約返戻金が3,962,440円で、損益は+283,670円(前月比:+9,437円)です。

3つの保険合わせて損益がプラスで過去最高となりました。

損益はプラスとなりましたが、2022年6月までは常にマイナスで保険諸費用が大きいことが分かります。

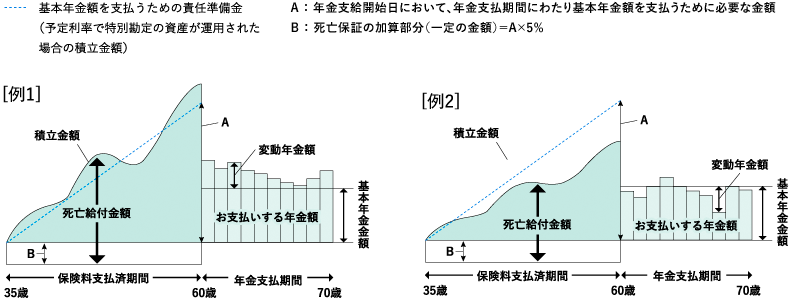

ソニー生命 変額個人年金保険の仕組み

ソニー生命 変額個人年金保険の仕組みです。

毎月決まった金額を保険料支払済期間(60歳、70歳から選択)まで積立て、翌年から年金支払期間(5年、10年、15年から選択)で年金を受給します。

また、運用成績により以下の受取金額が変動します。

- 解約返戻金

- 死亡給付金

- 年金受給額

保険ですが中身は投資信託などで運用されており、投資信託と特性は似ています。

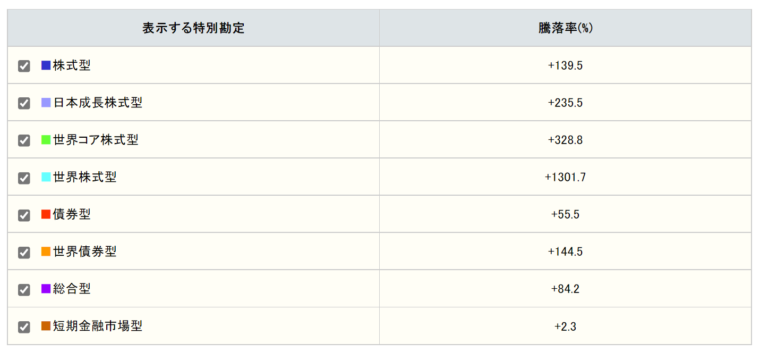

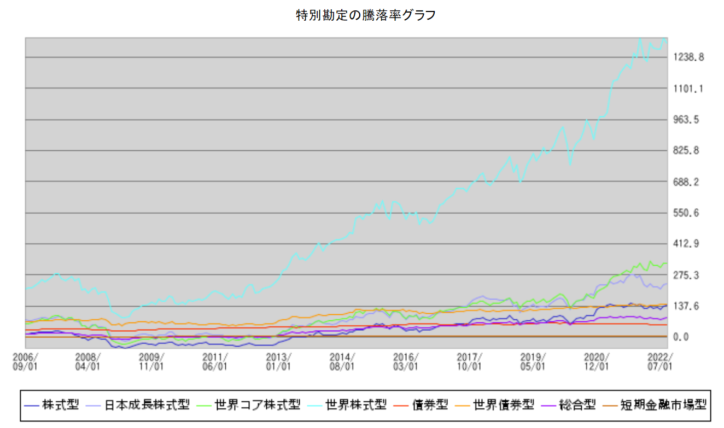

ソニー生命 変額個人年金保険の8つの特別勘定

ソニー生命 変額個人年金保険では運用先として8つの特別勘定を選択できます。

2006年8月から2022年7月までの各特別勘定の騰落率と過去推移のグラフです。(解約して最新のデータを見れないため2022年7月時点のものを使用しています。)

世界株式型の騰落率が+1301.7%と圧倒的に高く、16年で13倍以上となっています。

私は最も過去実績の高い世界株式型を中心に運用しています。

また、特別勘定の配分を自由に変更できます。

- 毎月の積立比率の変更

- 資産配分の変更(年12回まで)

毎月払い込む保険料をどのような割合で各特別勘定に投入するかを変更できます。また、これまで払い込んだ積立金を別の特別勘定に移せます。

自分の年齢や状況に応じてリスク許容度を変更できます。

ソニー生命 変額個人年金保険 世界株式型の利回り

私が世界株式中心で運用した実際の利回りです。

| 積立期間 | 特別勘定 | 年利回り | |

| ①変額確定年金5年60歳 | 4年10ヶ月 | 世界株式型:100% | 13.47% |

| ➁変額確定年金5年60歳 | 4年10ヶ月 | 世界株式型:80% 日本成長株式型:10% 世界債券型:10% | 12.16% |

| ③変額確定年金5年70歳 | 4年5ヵ月 | 世界株式型:100% | 13.39% |

①変額確定年金5年60歳

「①変額確定年金5年60歳」の年利回りです。

| 積立期間 | 特別勘定 | 年利回り | |

| ①変額確定年金5年60歳 | 4年10ヶ月 | 世界株式型:100% | 13.47% |

世界株式型100%で4年10ヶ月積立て続けて年利回りが13.47%と高利回りです。

➁変額確定年金5年60歳

「➁変額確定年金5年60歳」の年利回りです。

| 積立期間 | 特別勘定 | 年利回り | |

| ➁変額確定年金5年60歳 | 4年10ヶ月 | 世界株式型:80% 日本成長株式型:10% 世界債券型:10% | 12.16% |

世界株式型80%、日本成長株式型10%、世界債券型10%と少し分散して4年10ヶ月積立てています。

世界株式100%の「①変額確定年金5年60歳」の年利回り16.01%比べて少し低いですが、12.16%と高利回りです。

分散している分、世界株式型100%より年利回りは劣ります。

③変額確定年金5年70歳

「③変額確定年金5年70歳」の年利回りです。

| 積立期間 | 特別勘定 | 年利回り | |

| ③変額確定年金5年70歳 | 4年5ヵ月 | 世界株式型:100% | 13.39% |

世界株式型100%で4年5ヶ月積立て続けて年利回りが13.39%と高利回りです。

3つとも年利回り12%以上で世界株式型の高利回りが分かります。

ソニー生命 変額個人年金保険のメリット

ソニー生命 変額個人年金保険のメリットは以下です。

- 払い込み免除特約がある

- 死亡給付金がある

- 税優遇がある

払い込み免除特約がある

指定の高度障害や身体障害となった場合はそれ以降の保険料払い込みは免除されます。投資信託にはこの機能はありません。

何かあった時に払い込み免除となるのは安心です。

死亡給付金がある

年金支払い開始日前に被保険者が死亡した場合は死亡給付金が支給されます。但し、死亡給付金は運用実績により変動します。

税優遇がある

以下の税優遇を受けることができます。

- 積立中は保険料控除を受けることができる

- 受取時は一時所得か雑所得となり税金が優遇される

特に変額個人年金保険を途中解約した場合、解約返戻金は一時所得となります。利益が50万円以下であれば税金がかかりません。

但し保険料の払込方法が一時払いで5年以内に解約する場合は利益分に20.315%が課税されます。

投資信託や株式などは利益に対して一律で20.315%が課税されるため、この点はメリットです。

ソニー生命 変額個人年金保険のデメリット

ソニー生命 変額個人年金保険のデメリットは以下です。

- 保険諸費用が必要となる

- 早期に解約すると損益がマイナスとなることが多い

- 必要なくても最低限の保障がつく

保険諸費用が必要となる

保険機能があるため、保険諸費用が必要となります。そのため、解約返戻金や年金額は実際の運用実績より低くなります。

例えば「③変額確定年金5年70歳」と同条件で投資信託を運用した場合を比較します。

| 毎月の積立額 | 積立期間 | 年利回り | |

| 積立条件 | 48,000円 | 4年5ヵ月 | 13.39% |

| 種別 | 投資金額 | 解約返戻金(時価評価額) | 損益 |

| ③変額確定年金5年70歳 | 2,544,000円 | 2,644,137円 | +100,137 |

| 投資信託 | 2,544,000円 | 3,443,929円 | +899,929円 |

時価評価額は「③変額確定年金5年70歳」は2,644,137円で投資信託は3,443,929円です。799,792円も投資信託の方が多くなります。

2023年6月解約時点でかなり大きな差となります。

早期に解約すると損益がマイナスとなることが多い

特に早期に解約するとペナルティが大きく損益がマイナスとなることが多いです。

私の場合も3つの保険全てで年利回りが12%以上ありますが、2022年7月まで3年3ヶ月間の合計損益はマイナスでした。

必要なくても最低限の保障がつく

保険機能が必要ない場合でも、最低限の保障がつきます。保険機能は不要で資産を増やすことが目的の場合は、投資信託の方が向いています。

変額個人年金保険と投資信託のどちらで運用すべきか

資産を増やすことが目的の方

投資信託をオススメします。特に以下に該当する方は20年間運用益が非課税となるつみたてNISAを選択すべきです。

- つみたてNISAを利用していない

- つみたてNISA枠を全て利用していない

理由としては以下が上げられます。

- 保険諸費用が引かれるため損益が下がる

- 初めて数年で解約すると損益がマイナスとなる可能性が高い

私はつみたてNISAを5年間、夫婦で毎月6万6千円積立てています。

積立期間と毎月の積立額は変額個人年金保険とほぼ同じです。

2023年6月時点の運用実績は時価評価額が5,238,672円で運用損益は+1,460,672円と変額個人年金保険と大きな差があります。

「最新のつみたてNISAの運用実績」は以下記事で公開しています。

つみたてNISAは2023年12月末で終了しましたが、2024年からは新NISAのつみたて投資枠や成長投資枠で積立投資を続けることができます。

万が一の保障を受けながら資産を少しずつ増やしたい方

変額個人年金も選択肢の1つですが、必ずデメリットを理解した上で始めるべきです。

特に保険諸費用が必要となるため、投資信託で運用するより損益が少なくなることは注意が必要です。

変額個人年金保険のメリット/デメリットを理解せずに始めると「こんなはずじゃなかった」と後悔します。

変額個人年金保険とiDeCoの違い

iDeCo(個人型確定拠出年金)は非課税で投資信託などを運用できる年金制度です。メリットは以下です。

- 掛金が全額所得控除

- 運用益が非課税

- 受取時も一定額まで税控除

老後資金を貯める目的ではメリットが大きいです。

変額個人年金保険と比べても運用益が非課税で保険諸費用も必要ないため、利益が大きくなる可能性が高いです。

しかし、原則60歳以降まで払い出しが出来ないというデメリットがあります。途中でお金に必要となっても老後まで資金拘束されるため注意が必要です。

| 年齢 | 加入期間 | 受給開始年齢 |

| ~50歳未満 | 10年以上 | 60歳以降 |

| 50~52歳未満 | 8年以上10年未満 | 61歳以降 |

| 52~54歳未満 | 6年以上8年未満 | 62歳以降 |

| 54~56歳未満 | 4年以上6年未満 | 63歳以降 |

| 56~58歳未満 | 2年以上4年未満 | 64歳以降 |

| 58~60歳未満 | 1ヵ月以上2年未満 | 65歳以降 |

| 60歳以上 | – | 加入5年経過後 |

資産を増やしたい場合は投資信託の方が向いていますが、iDeCoは老後まで資金拘束されるため注意しましょう。

ソニー生命 変額個人年金保険 解約のよくある質問

解約方法は?

2種類の解約方法があります。

- WEBから電子請求書にて手続き

- 書類を記載して郵送にて手続き

WEBから電子請求書での手続きは、営業担当に連絡すると解約するためのURLがメールで送付されます。URLをクリックして解約ボタンを押すのみで解約することができます。

書類を記載して郵送での手続きは、書類が解約の担当窓口に到着して受理された時点で解約となります。書類を送付してから数日タイムラグがあるため注意が必要です。

解約返戻金は日々変動します。自分のタイミングで解約できるWEBでの手続きをオススメします。

税金はかかるか

解約返戻金から払込保険料を引いた金額が一定以上の場合は、一時所得となり税金の支払いが必要な場合があります。

一時所得 = 解約返戻金 ー 払込保険料 ー 特別控除額(最大50万円)

一時所得の課税金額 = 一時所得 × 1/2

一時所得の金額が50万円を超えると、1/2を掛けた金額に対して課税されます。一時所得が50万円以下の場合は課税されません。

解約返戻金以外にもその年に一時所得がある場合は、合算した金額が50万円を超えた場合は課税されます。

私の解約時の払込保険料と解約返戻金と損益です。

| 年月 | 払込保険料 | 解約返戻金 | 損益 |

| 2023年6月(解約時) | 3,678,770円 | 3,962,440円 | +283,670円 |

損益が+283,670円で年間の一時所得の合計が50万円を超えていないため、税金はかかりませんでした。

また、保険料の払込方法が一時払いで契約日から契約から5年以内に解約する場合などは、上記に該当せず源泉分離課税で20.315%の税金がかかります。

私は契約日から5年以内の解約でしたが、払込方法が毎月払いのため該当しませんでした。念のため保険会社に確認することをオススメします。

「お金の大学」はお金の入門書

YouTubeのチャンネル登録数が約195万で「人生を豊かにするために必要な知識」を配信しているリベラルアーツ大学両学長が書いた書籍です。

私が資産運用や節約で実践したことの一部も本書に書かれています。具体的にはお金に関する5つの力についてです。

- 貯める(支出を減らす力)

- 稼ぐ(収入を増やす力)

- 増やす(資産を増やす力)

- 守る(資産を減らさない力)

- 使う(人生を豊かにすることにお金を使う力)

フルカラーでイラストや図表が多く、初心者でも分かりやすいです。すぐ実践できる内容がかかれており、お金の入門書としてオススメの1冊です。

特に以下の方におすすめです。

- これからお金の勉強を始めたい方

- 節約、副業、投資に取り組んでいる/取り組もうとしている方

- YouTube動画の内容を順序立てて体系的に読みたい方

ファイナンシャルアカデミーのお金の教養講座

(株)FinancialAcademyが主催する「お金の教養講座」は資産運用の必要性から投資信託、株式、不動産投資までを無料で4時間みっちり学べます。

創立約20年で日本で最も歴史が長いお金の学校です。国民の年金を運用する「厚生労働省 年金局」への研修を実施しており、実績があります。

講座に参加するとこれからお金の勉強しようという気持ちになり、スタートラインに立てます。

自分で勉強できないという方は、講座に参加するのも1つの方法です。

初心者向けにわかりやすく説明してくれるため、以下の方におすすめです。私も実際に参加し、無料で4時間みっちり学べてお得だと感じました。

- これからお金の勉強をしたい人

- 自分にあった資産運用を知りたい人

- ファイナンシャルアカデミーのスクールに通おうか検討中の方

| 講座名 | お金の教養講座 |

| 時間 | 教室受講:4時間 WEB受講:2.5時間 |

| 料金 | 教室受講・WEB受講:無料 |

| 特典 | 2024年7月31日までに教室受講で約20万部のベストセラー書籍(人生が変わるお金の大事な話 「稼ぐ×貯まる×増える」のヒミツ)をプレゼント! |

| 教室受講場所 | 東京都:有楽町校、東京・TKP新宿カンファレンスセンター、東京・TKPガーデンシティ渋谷 |

| 内容 | [お金の教養]編 [資産]構築編 [不労所得]構築編 スクールの紹介 |

ソニー生命 変額個人年金保険 解約時の運用実績をブログで公開のまとめ

今回は2023年6月解約時のソニー生命 変額個人年金保険の実績をご紹介しました。

3つの保険の合計で解約返戻金が3,962,440円(前月比:+77,002円)です。損益は+283,670円(前月比:+9,437円)と共に前月を上回りました。

| 払込保険料 (前月比) | 解約返戻金 (前月比) | 損益 (前月比) | 損益率 (前月比) | 年利回り | |

| ①変額確定年金5年60歳 | 305,660円 | 367,799円 | +62,139円 | +20.33% | 13.47% |

| ➁変額確定年金5年60歳 | 829,110円 | 950,504円 | +121,394円 | +14.64% | 12.16% |

| ③変額確定年金5年70歳 | 2,544,000円 | 2,644,137円 | +100,137円 | +3.94% | 13.39% |

| 合計 | 3,678,770円 (+67,565円) | 3,962,440円 (+77,002円) | +283,670円 (+9,437円) | +7.71% (+0.12%) | – |

なお、貯蓄型の保険は早期解約すると解約返戻金が払込保険料を下回ることが多いです。これは差し引かれる保険諸費用が大きいためです。

私の保険も年利回りが全て12%以上ありますが、損益は合計で+283,670円と年利回りの割には低く、保険諸費用が大きいことが分かります。

変額個人年金保険のメリットは以下と通りです。

- 払い込み免除特約がある

- 死亡給付金がある

- 税優遇がある

一方でデメリットは以下です。

- 保険諸費用が必要となる

- 早期に解約すると損益がマイナスとなることが多い

- 必要なくても最低限の保障がつく

そのため、資産を増やすことが目的の方は投資信託をオススメします。万が一の保障を受けながら資産を少しずつ増やしたい方は変額個人年金保険も選択肢の一つです。必ずデメリットを理解した上で検討しましょう。

メリット/デメリットを理解した上で変額個人年金保険か投資信託を選びましょう!

私は1馬力35歳で2000万円の資産を貯めることができました。その「ロードマップ」や「利用したアイテムやサービス23個」については以下で解説しています。

また、つみたてNISAなどの変額個人年金保険以外の「全資産運用の実績」については以下で解説しています。