こんにちは、かんすけ(@kansukesite)です。

2,000万円ってどうやって貯めればいいの?

私の約2,000万円を貯めたロードマップを解説するね。

- 2,000万円ってどうやって貯めるの

- 贅沢していないのになかなかお金が貯まらない

- 忙しくて貯蓄に取り組む時間がない

老後2,000万円問題などもあり、若いうちからコツコツ資産形成することが大切です。しかし、貯蓄に取り組んでいるのになかなかお金が貯まらないというケースも多いです。

私は1馬力で働きながら家計管理や資産管理も全て1人でやり、35歳で2,000万円の資産を貯めることが出来ました。

そこでこの記事では、ファイナンシャルプランナー(AFP認定者)でFP2級・日商簿記2級の資格を保有している私が約2,000万円を貯めるまでのロードマップを完全公開します。

- 現在は38歳で総資産は約2,700万円

- 年収約700万円(税引前)

- 職業はシステムエンジニア

- 妻(専業主婦)と子供2人の4人暮らし

- 世帯収入は私の収入のみ

- 約2,000万円運用中

この記事を読めば、私が1馬力35歳で2,000万円貯めた方法やノウハウが全てわかり、実践すれば貯蓄を増やすことができます。

- 仕組化して手間を省く

- 家計管理・資産管理する

- 節約する

- 投資する

- お金の勉強をする

仕組み化する

貯蓄するコツは、仕組化することです。

私はシステムエンジニアの仕事をしています。繁忙期は毎日帰宅が22時以降で休日・夜間などもシステム障害で突発的に仕事をせざるを得ない時もあります。

また、自宅では2人の子供の子育てもしていました。

忙しい時は仕事と子育て以外何もできませんでした。

その中で家計管理や資産管理も全て1人でして、1馬力35歳で2,000万円貯めることができました。その一番の理由は仕組化できたことです。

仕組化すると以下メリットがあります。

- 1度仕組化すれば効果が継続する

- 仕事や子育てが忙しくても自動的に貯蓄できる

1度仕組化してしまえば自動的にお金が貯まります。実際私も仕事が忙しい時は、何もできませんでしたが、貯蓄することができました。

次に具体的にどのように仕組化して貯蓄したのかを説明します。

家計管理・資産管理をする

まずは、家計管理や資産管理をして毎月の収支や総資産を把握します。私は以下4つを実践しました。

- 家計簿をつける

- 資産管理をする

- 毎月振り返る

- マネーフォワードMEで自動化する

家計簿をつける

家計簿をつけることで以下が分かります。

- 毎月の収支が黒字か赤字か

- 何にいくらお金を使っているのか

- 毎月の生活費

毎月の収支や何にいくらお金を使っているか把握できれば、家計の見直しができます。

もし使っていないサービスの月会費などがあれば解約しましょう。

また、毎月の生活費が把握できれば生活防衛資金がいくら必要かを知ることができます。

各家庭の状況で異なりますが、一般的に生活費の6ヶ月から1年が目安と言われています。万が一のために生活防衛資金がいくら必要か把握して準備しておくことが大事です。

また、資産運用をする場合でも生活防衛資金に手を出してはいけません。

妻は専業主婦で、普段の買い物には家族カードを利用して貰っています。家族カードの引き落としは私の口座からで、管理しやすいです。

また、ポイントも本カード会員に付与されるため、一元化できます。

家族カードは以下2枚のカードを利用しています。

- 楽天カード(メイン)

- イオンカード(イオンで買い物時専用)

資産管理をする

総資産を正確に把握することは大切です。何となく把握していても実際に確認すると思ったより「多かった」「少なかった」ということも多いです。

資産管理では主に以下を確認します。

- 預貯金

- 保険の解約返戻金

- 運用資産(投資信託、株式、金、債券 など)

- 年金(企業型確定拠出年金、iDeCo)

- ポイント

- 持ち家(マイホーム、投資用不動産)

預貯金や投資信託、株式などの運用資産だけでなく、保険の解約返戻金や企業型確定拠出年金なども資産に含まれます。

また、持ち家の場合はが売却予定がなくても数年に1度は査定に出して現在の価格を確認することをオススメします。

住宅ローン残高より価値が高いか低いかを確認しておくと安心です。

私の場合はハウスメーカーに依頼すれば無料で査定して貰えます。難しい場合は「イエウール」などの一括査定サイトを利用すれば無料で査定できます。

資産管理をすると以下メリットがあります。

- 資産が貯まりやすい

- 安心できる

- ポイントやギフトカードを忘れず使いきることができる

- 資産のリバランスができる

毎月資産管理をしていると総資産を減らしたくないという気持ちになります。無駄な支出を減らすことができ、結果的に貯蓄しやすくなります。

また、総資産を把握していないと増えているか減っているか分からず不安になりますが、毎月把握していれば安心できます。

資産管理はメリットしかないので必ず実施しましょう。

『私の最新の総資産内訳を知りたい方はコチラ』

↓↓↓

>>【ブログで資産推移を公開】セミリタイアを目指すサラリーマン投資家(2024年4月)

毎月振り返る

家計簿や総資産を確認し、毎月1回振り返りをします。

- 収支が黒字になっているか

- 無駄な支出はないか

- 総資産が前月より増えているか

家計簿は毎月の収支が黒字になっているかや、無駄な支出がないか確認します。収支が赤字になっていたり、無駄な支出がある場合は来月以降見直しが必要です。

総資産は毎月順調に増えているか確認します。投資信託や株式などの下落で総資産が減っている場合は、気にする必要はありません。

計画通りに貯蓄できているかを確認します。

マネーフォワードMEで自動化する

私は毎月の家計簿や資産管理に「マネーフォワードME」というアプリを利用しています。

金融口座やクレジットカードと連携し、自動で家計簿や資産管理をすることが出来ます。仕事や子育て等で忙しい方にもオススメです。

私はこれまで家計簿は手動入力のアプリ、資産管理はエクセルで管理していました。しかし、マネーフォワードMEを利用後は家計簿は約15分/月、資産管理は約10分/月でできるようになりました。

| 種別 | 利用前 | 利用後 | 補足 |

| 家計簿 | 約5時間/月 | 約15分/月 | 現金払い、楽天ペイ、メルペイで支払い時は手動入力 |

| 資産管理 | 約1時間/月 | 約10分/月 | 連携出来ない保険の解約返戻金のみ個別確認 |

通常版は無料、有料版は500円/月で利用できます。

通常版は連携口座数の上限が4個までで、有料版は無制限です。

まずは無料版で試してみてもよいです。

マネーフォワード MEアプリは以下から無料でダウンロードできます。

リンク先:マネーフォワードME ダウンロードページ

預貯金を貯める

最低でも生活防衛資金が貯まるまでは貯金します。生活防衛資金は家族構成や各家庭の状況にもよりますが、毎月の生活費の6ヶ月から1年が目安と言われています。

私は、余裕を持って1年半から2年分の生活費は預貯金で持っています。私は預貯金を貯めるために以下2つを実践しました。

- 積立貯金をする

- 臨時収入は貯蓄する

積立貯金をする

会社の財形貯蓄制度を利用して毎月定額を積立てています。給与から天引きされるため、自動的に貯蓄できます。

給与天引きのため使ってしまう心配がないです。

財形貯蓄には以下の3種類あります。

- 一般財形貯蓄:利用用途の制限なし

- 財形住宅貯蓄:住宅の購入ために貯蓄

- 財形年金貯蓄:年金のために貯蓄

この中で一般財形貯蓄の利用をオススメします。理由は好きなタイミングで自由に払い出しが出来るためです。

また、会社によっては積立額の数%を奨励金を出している場合があります。私の場合はその年の積立額に対して3%の奨励金がでます。超低金利が続いている中では有難いです。

また、会社に財形貯蓄制度がない場合は、貯蓄用の口座を作り毎月定額を自動振込する仕組みを作ることをオススメします。

仕事や子育てが忙しくても自動で貯まります。

臨時収入は貯蓄する

以下のような臨時収入は基本的に貯蓄しています。臨時収入のたびに何かを買うと出費が増えてお金が貯まりにくいです。

- ボーナス

- 児童手当

- 住宅ローンの還付金

- 出産祝い・入学祝い

但し、臨時収入の有無に関わらず旅行など好きなことには惜しみなくお金を使います。

自分が本当に価値を感じるものだけにお金を使うことが大切です。

節約で支出を減らす

次に節約で毎月の支出を減らします。節約は誰でもすぐに実践できて、効果が出やすいです。まずは節約から取り組むことをオススメします。

- 固定費の見直し

- 食費の見直し

- ポイントの活用

- メルカリで不用品を売る

- ふるさと納税を活用する

私はこれらを実践して年間120万円の節約に成功しました。

毎月3万円節約すれば、本業や副業で毎月3万円稼ぐのと同じ効果があります。

正確には収入から税金(所得税・住民税)が引かれるため同じ3万円でも節約の方が効果が大きいです。

固定費の見直し

固定費の節約が最も効果的です。まずは固定費の見直しから始めましょう。理由は以下の通りです。

- 節約効果が大きい

- 一度見直すと毎月効果が続く

一度見直すと効果が続くため仕事や子育てで忙しくても自動的に節約できます。

実際私は以下の固定費の見直しをして、年間927,609円を節約しました。

| 内容 | 年間節約額 |

| 電力会社変更 | 11,131円 |

| ネット回線変更 | 24,384円 |

| 格安スマホに変更 | 179,064円 |

| NHK受信料見直し | 13,650円 |

| 車を保有しない | 687,380円 |

| 不要なサブスクを解約 | 12,000円 |

| 合計 | 927,609円 |

仕事や子育てで忙しい方も固定費の見直しは最低限やりましょう。

食費の見直し

次に食費の見直しです。実際私は以下の見直しをして、年間185,280円を節約しました。

| 内容 | 年間節約額 |

| コンビニを利用しない | 48,000円 |

| 水筒持参 | 29,280円 |

| 外食を減らす | 108,000円 |

| 合計 | 185,280円 |

初めは難しいと思うかもしれませんが、習慣化すれば継続できます。

ポイントの活用

ポイントを利用して食品、日用品などの生活必需品を購入すると節約になります。実際私はTポイントや楽天ポイントを利用して年間74,829円を節約しました。

| 内容 | 年間節約額 |

| Tポイントを使う | 21,442円 |

| 楽天ポイントを使う | 53,387円 |

| 合計 | 74,829円 |

楽天ポイントは主に以下の用途で利用できます。

- 楽天モバイル、楽天ひかり、楽天でんきの支払い

- 楽天市場でのお買い物

- 楽天ペイ支払い

私は主に楽天モバイルの支払いや楽天ペイで日用品や子育て用品の購入に利用しています。

次にTポイントはウエル活で利用しています。毎月20日にウエルシアの店舗でTポイント払いで購入すると1.5倍分購入できます。

| Tポイント | ウエル活の購入可能額 |

| 2,000ポイント | 3,000円 |

| 5,000ポイント | 7,500円 |

| 1,0000ポイント | 15,000円 |

『ウエル活の始め方や実際の購入品を知りたい方はこちら』

↓↓↓

>>【ウエル活で実質33%オフ】やり方・注意点は?|実際の購入品をご紹介(2022年1月)

>>【ウエル活で実質33%オフ】やり方・注意点は?|実際の購入品をご紹介(2022年2月)

私は普段の支払いにクレジットカードを利用してポイントを貯めています。

クレジットカードはメイン1枚、サブ1~2枚に集約するとポイントが一元化できておすすめです。また、支出の管理もしやすいです。

| カード | 用途 | 年会費 | 還元率 | ポイント | その他 |

| 楽天カード | メイン | 無料 | 1% | 楽天ポイント | 公共料金や税金などは0.2%還元 |

| TカードPrime | サブ(公共料金、日曜日の利用分) | 初年度:無料 2年目以降:1,375円 ※年1回利用で2年目以降も無料 | 1% | Tポイント | 日曜日は1.5%還元 |

| イオンカード | サブ(イオンでの買い物) | 無料 | 0.5% | WAON POINT | イオンでのお買い物は1%還元、20日・30日は5%オフ、不定期で5%還元イベント |

メインで楽天カードを利用しています。年会費無料で還元率も1%と高く、楽天ポイントの利用用途も幅広いためです。

\カード発行、年会費共に無料/

リンク先:楽天カード 公式ページ

次に、電気代、ガス代などの公共料金はTカードPrimeを利用しています。楽天カードは公共料金や税金などは還元率0.2%に下がるためです。

年1回以上利用すると実質年会費無料です。還元率1%と高く、日曜日に利用すると還元率は1.5%となるのも魅力です。

\カード発行無料、年1回使用で年会費実質無料/

リンク先:TカードPrime 公式ページ

また、イオンでの買い物が多いため、イオンカードも利用しています。還元率は0.5%ですが、イオンでの買い物は還元率1%となります。

また、20日、30日のお客様感謝デーは5%オフ、不定期で5%還元イベントも実施しており、イオンで買い物をよくする場合は、メリットがあります。

\カード発行、年会費共に無料/

リンク先:イオンカード 公式ページ

メルカリで不用品を売る

使わなくなった書籍や子供用品(子供服、おもちゃなど)などの不用品はメルカリなどで売り、その利益で食品や日用品などの生活必需品を購入すれば節約になります。

平日は忙しいので基本的には休日にしていました。

実際私は不用品を売って年間11,733円節約しました。

| 内容 | 年間節約額 |

| 不用品を売る | 11,733円 |

『実際にメルカリで売った不用品はこちら』

↓↓↓

>>【初心者でも売れるもの】メルカリを初めて2ヵ月で売った不用品を紹介(2021年12月)

>>【初心者でも売れるもの】メルカリを初めて3ヵ月で売った不用品を紹介(2022年1月)

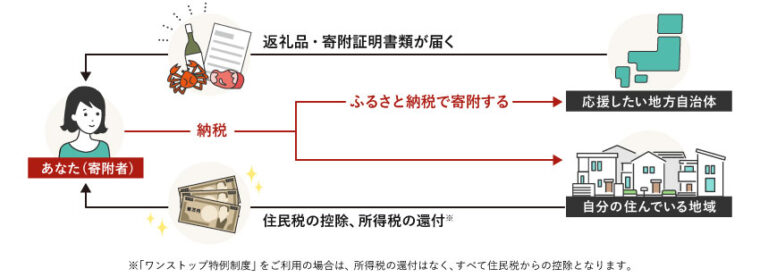

ふるさと納税を活用する

ふるさと納税でお米やお肉などの食品やティッシュやトイレットペーパーなどの日用品を買えば節約になります。

- ふるさと納税とは

- 寄付金のうち2,000円を超える部分については所得税の還付、住民税の控除があり、実質2,000円で返礼品を受け取ることができます。

上限は家族構成や年収により異なるため「総務省ふるさと納税ポータルサイト」をご確認下さい。

特に「楽天ふるさと納税」はお買い物マラソンや楽天スーパーセールなどのキャンペーンの対象です。上手く活用すれば大量に楽天ポイントを貯めることができるためオススメです。

上手く活用すれば2000ポイント以上貯まるため、実質無料となります。

リンク先:楽天ふるさと納税 公式ページ

私はこれらの節約に取り組み年間で約120万円の節約に成功しました。

『年間約120万円節約した詳細を知りたい方はこちら』

↓↓↓

投資でお金を増やす

今は超低金利で銀行にお金を預けてもほとんどお金は増えません。またインフレが進むと物価が上がり、お金の価値は下がります。そのため、投資で資産を増やすことが大切です。

私が2,000万円貯めるまでにした投資は以下の積立投資です。毎月の積立設定をしておけば後は自動的に毎月決まった額を投資してくれます。

- 投資信託(つみたてNISA、ジュニアNISA)

- 会社の持株会

- 企業型確定拠出年金

- 純金積立

積立投資の一番のメリットは毎月決まった額を積立てるため、高い時は少なく安い時は多く購入できます。価格変動のリスクを減らすことができます。

仕事や子育てが忙しくても手間がかかりません。

上記以外に変額個人年金保険の積立もしていましたが、2023年6月に解約しました。

中身は投資信託で運用されていますが、保険関連の手数料が必要となり投資信託と比べて利回りが悪くなりオススメしません。

つみたてNISA

まずはつみたてNISAから始めることをオススメします。理由は以下です。

- 投資額は年間最大40万円までで、最大20年間非課税で運用できる

- 高い時は少なく、安い時は多く買えるためでリスク分散になる

- 対象商品は金融庁が認めた商品のみで安心

本来は運用益に対して金融所得課税が20.315%取られますが、年間最大40万円まで20年間非課税です。

対象は金融庁が認めた商品のみで、ぼったくりファンドはなく安心です。

つみたてNISAを満額の年間40万円(夫婦の場合は2人で年間80万円)するまでは、つみたてNISAのみでよいと考えます。

私は、夫婦で満額の年間80万円(月平均で66,666円)を積立てています。

『つみたてNISAの運用実績やオススメのネット証券会社を知りたい方はこちら』

↓↓↓

つみたてNISAは2023年12月で終了し、2024年からは新NISAが始まります。

『私の新NISAの投資戦略を知りたい方はこちら』

↓↓↓

ジュニアNISA

つみたてNISAを満額の年間40万円(夫婦の場合は2人で年間80万円)していて、以下に該当する場合はジュニアNISAをオススメします。

- 投資に回す余力がある

- 子供が小さい(18歳まで10年以上ある)

ジュニアNISAは5年間運用益が非課税となる制度ですが、子供が18歳になるまで原則払い出しができないというデメリットがありました。

しかし、2023年12月で廃止となり以下の通り使い勝手がよくなりました。

- 2024年以降は自由に払い出しができる

- 2024年以降は子供が18歳になるまで運用益が非課税で運用できる

子供が小さく長期運用(出来れば10年以上)できる場合はメリットが大きいです。

小さい子供がいる場合は使わない手はないですね。

私も6歳と2歳の子供がおり、2人合わせて毎月約9万円ずつ積立てています。

『ジュニアNISAの運用実績やメリット/デメリットを知りたい方はこちら』

↓↓↓

>>【ジュニアNISA・ブログ】S&P500で運用した実績を公開(2年5ヶ月目・2024年4月)

持株会

会社に従業員持株会がある場合は、持株会で自社株を購入するのもありです。私は会社の持株会を利用して毎年40万円ずつ株式を積立てています。メリットは以下です。

- 奨励金がある

- 配当金がある(自動で再投資)

- 給与天引きで手間がかからない

- ドルコスト平均法が使える

私の会社では毎月の掛け金の5%~15%を奨励金として会社が上乗せしてくれます。

また、ドルコスト平均法により株価が高い時は少なく、低い時は多く購入できるため、価格変動のリスクを抑えることができます。

忙しくても給与から天引きで手間がかかりません。

反対に以下のデメリットもあります。

- 給与と投資先のリスク集中

- 売却に時間がかかる

- 株価が上がるとは限らない

- 株主優待がもらえない

持株会の最大のデメリットは給与と投資先が同じ会社となりリスクが集中することです。万が一会社の業績が悪化すると、給与ダウンだけでなく株価下落により資産にも影響します。

持株会はひとつの投資先と考え、他の投資先へも分散することをオススメします。

純金積立

金は実物資産で無価値になりにくく、リスク分散として保有することは大切です。私は毎月1万円ずつ純金積立で金を積立てています。メリットは以下です。

- 実物資産で無価値となる可能性は少ない

- ドルコスト平均法が使える

実物資産で無価値となる可能性が低いため、リスク分散になります。金の保有割合は資産の10%が目安と言われています。

また、ドルコスト平均法により金の価格が高い時は少なく、低い時は多く購入できるため、価格変動のリスクを抑えることができます。

反対に以下のデメリットもあります。

- 利息や配当金がなく複利効果がない

- 手数料や保管コストがかかる

- 金の価値が下がれば損失がでる

金は利息や配当金がなく複利効果がないため、資産を増やすには向いていません。

金で儲けるというよりは、リスク分散のために純金積立をしています。

また、純金積立会社によって異なりますが、手数料や保管コストがかかります。手数料が高いと運用損益に影響するため注意が必要です。

さらに、当然ですが金の価値が下がれば損失がでます。

『純金積立の運用実績やオススメの純金積立会社を知りたい方はこちら』

↓↓↓

>>【純金積立】ブログで運用実績を公開(3年9ヵ月目・2024年3月)|儲かる?メリットデメリットを完全解説

>>【2022年最新】純金積立会社はどこがいい?|7社を徹底比較

企業型確定拠出年金

会社で企業型確定拠出年金に加入しています。初めの4年間は元本確保型の商品を選んでいましたが、その後の8年間は株式の投資信託中心の運用に変更しました。

企業型確定拠出年金に加入している場合は、老後まで長期運用となるため長期的な視点で運用することが大切です。

元本確保型を選ぶ人もいますが、長期運用となるためきちんと運用することが大切です。

実際私はここまで解説したものを合わせて毎月約13万円を積立投資しています。

『私の毎月約13万円の積立投資の運用実績を知りたい方はこちら!』

↓↓↓

特定口座で投資信託の積立

さらに投資をしたい場合は、つみたてNISAやジュニアNISAと同じように特定口座でインデックスファンドの積立がオススメです。

但し、特定口座は運用益の20.315%が金融所得課税として差し引かれます。

忙しい方でも自動積立で手軽にできます。

個別株への投資

つみたてNISAやジュニアNISAなどで老後資金や教育資金の基盤を作った後は、個別株への投資も選択肢の1つです。個別株のメリットは以下です。

- 投資信託より大きなリターンを得られる可能性がある

- 自分で投資したい企業を選べる

投資信託より大きなリターンを得られる可能性があることが魅力です。

反対に以下のデメリットもあります。

- 集中投資となりリスクが大きい

- 個別に銘柄分析が必要

大きなリターンの可能性がある分リスクも大きいです。

また、個別に銘柄分析などの時間が必要です。仕事や子育てなどが忙しく手間をかけたくない方は、投資信託の積立が向いています。

私は、2,000万円の資産を貯めるまでは個別株(会社の持株会は除く)への投資はしていません。仕事や子育ても忙しかったこともあり、毎月の積立投資のみで2,000万円の資産を貯めることができました。

忙しく手間をかけたくない方は積立投資がおすすめです。

また、現在は資産形成のスピードを上げるために個別株への投資をしています。

そのため、創立約20年で日本で最も歴史が長い総合マネースクールのファイナンシャルアカデミーの株式投資スクールで株式投資の勉強をしています。

個別株へ投資する場合はしっかり知識を身に付けることが大切です。

『株式投資スクールの無料体験セミナーに参加した感想はこちら』

↓↓↓

2000万円貯めるために大切にしてきたこと

私は2,000万円貯めるために以下5つを大切にしてきました。

- 本当に必要なものか考える

- 生活水準を上げすぎない

- メリハリをつける

- 投資の日々の価格変動を気にしない

- お金を貯めることを楽しむ

本当に必要なものか考える

お金を使う時、本当に自分にとって必要なものかを常に考えるようにしました。

例えば、洋服を買う時にセールやバーゲン品でも、よく似た服を持っていれば買いません。本来買う必要がないものだからです。

また、私はマネースクールで投資の勉強をしてきました。授業料は約33万円と高額ですが、将来授業料以上の金額を得る可能性があるので、惜しみなくお金を使いました。

支払った金額以上の額を回収できる可能性があれば自己投資といえます。

生活水準を上げすぎない

収入にあわせて生活水準を上げると、貯蓄は貯まりにくいです。私は収入が増えても生活水準は上げすぎないようにしました。特に車や住宅などの大きな買い物は注意が必要です。

例えば、以下の理由で私は車を1度も保有したことがありません。

- 駅から徒歩10分圏内

- 妻の実家が近く、車を貸してもらえる

- 車を使うのは基本的に土日のみ

自分にとって本当に必要なものか考えることが大切です。

メリハリをつける

無理して貯蓄しても辛くなり長続きしません。メリハリをつけて自分が価値を感じることには惜しみなくお金を使いました。

- 年に2回家族旅行に行く(1回約10万円)

- パソコン購入(115,280円)

- テレビ購入(109,800円)

- 子供の体操教室(約6,820円/月)

- こどもチャレンジ(29,760円/年)

趣味の旅行や子供の教育費は惜しまずお金を使っています。

投資の日々の価格変動を気にしない

つみたて投資は下落時は安く買えるため、日々の価格変動を過度に気にする必要はありません。気にせず毎月コツコツ積立てることが大切です。

私は仕事が忙しかったこともあり、投資の運用実績は毎月1回の資産管理で確認する程度でした。

経験を積めば自然と価格変動は気にならなくなります。

お金を貯めることを楽しむ

お金を貯める目的を明確にすることが大切です。目的なく何となくお金を貯めていると、途中で辛くなり挫折してしまいます。

- 家族旅行に行く

- 高級レストランで食事する

- 住宅資金を貯める

- 子供の教育資金を貯める

- 老後資金を貯める

自分がお金を貯めて好きなことをしているのを想像すると楽しくなります。楽しめるかどうかが、貯蓄を続ける上で一番大切なことです。

自分の好きな旅行や食事に行く姿を想像すると、お金を貯めるのが楽しくなります。

お金の勉強をする

私は、お金の勉強には最も力を入れてきました。お金の知識は知っているか知らないかだけで大きな差が出てきます。以下3つの方法で勉強してきました。

- YouTubeで勉強する

- 本を読む

- マネースクールで勉強する

YouTubeで勉強する

定期的にYouTubeを見て勉強しました。YouTubeで勉強するメリットは以下です。

- 無料で手軽に始めれる

- スキマ時間に見れる

- 動画形式で本を読むのが苦手な方でも分かりやすい

無料で手軽に始めれます。通勤時間や家事などをしながら見ることができ、時間を有効活用できます。

また、動画形式で見れるため本を読むのが苦手な方でも取り組みやすいです。

移動時間や家事や子育てをしながら見ることが多かったです。

逆に、以下デメリットもあります。

- 情報の取捨選択が必要

- 信頼できる情報とそうでない情報がある

- 個人の成功体験に偏る

信頼できる情報とそうでない情報があるので、自分で情報の取捨選択が必要です。特に発信者が信頼できる人かの判断が難しいです。

また、1個人に依存した成功体験となっていることが多いです。

その中でも実際に私が参考になったYouTubeチャンネル2つをご紹介します。

おすすめチャンネル①:両学長 リベラルアーツ大学

お金にまつわる基礎教養(貯める・稼ぐ・増やす・守る・使う の5つの力)について初心者にも分かりやすく解説されています。

実際に私が2,000万円貯めるために実践してきたことの多くが解説されています。

図解やイラストが多く初心者でも分かりやすいです。

おすすめチャンネル➁:太朗のおもてなし。

倹約家の太朗さんが、節約しながら少ないお金で楽しく豊かに暮らす日常を公開しています。

メリハリをつけた節約方法を中心に学べます。また、BGMが癒されます。

書籍を読む

私はこれまでお金に関する書籍を10冊以上読んできました。書籍で勉強するメリットは以下です。

- 信用度が高い

- コストが安く抑えられる

YouTubeと比べて信用度が高く、低コストで始められることがメリットです。

逆に以下理由でなかなか始めれないという人もいます。

- 本を読むのが苦手

- 難しそう

そんな中でも初心者にも分かりやすく書かれた書籍『お金の大学』はオススメの1冊です。

私が2,000万円貯めるために実践したことの一部も本書に書かれています。具体的にはお金に関する5つの力についてです。

- 貯める(支出を減らす力)

- 稼ぐ(収入を増やす力)

- 増やす(資産を増やす力)

- 守る(資産を減らさない力)

- 使う(人生を豊かにすることにお金を使う力)

フルカラーでイラストや図表が多く、初心者でも分かりやすいです。すぐ実践できる内容がかかれており、お金の入門書としてオススメの1冊です。

マネースクールで勉強する

私は、創立20年で日本最大級の総合マネースクールである(株)FinancialAcademyの以下講座を受講し、勉強しました。

- 不動産投資スクール

- 株式投資スクール

実際にマネースクールで勉強して感じたメリットは以下です。

- 体系的に正確な知識を学べる

- 最新の経済情勢などを踏まえて学べる

- 投資仲間ができる

YouTubeや書籍だと自分で必要な情報を取捨選択する必要があります。一方マネースクールでは体系的に正確な知識を学ぶことができます。

最新の経済情勢を踏まえた情報を学べるのもYouTubeや書籍にはないメリットです。

今の経済情勢だとどのような投資がよいかなどを教えて貰えます。

また、投資仲間ができます。近い境遇の仲間と切磋琢磨しながら取り組むとモチベーションも上がり、情報交換もできて心強いです。

逆にデメリットは以下です。

- 受講料が高い

受講料は約33万円と高いです。しかし、得られる知識や将来的に受講料以上のリターンを得られる可能性があると考えれば、私は安いと考えて受講しました。

不動産投資スクールで学んだスキルを活かしてマイホーム購入で約240万円の値下げ交渉に成功しました。授業料の約33万円以上のリターンです。

また、マイホームの価値計算もできるようになり、投資だけでなくマイホーム購入にも役立ちました。

不動産投資は購入までに現地物件調査など時間が必要です。子供が生まれたこともあり時間が取れなくなったため、子育てが落ち着いてから再開予定です。

株式投資スクールは現在受講中で授業料以上のリターンを得ることができました。

しかし、授業料が高くてなかなかマネースクールの受講に踏み切れない方も多いと思います。その場合はまず無料セミナーに参加するのも選択肢の1つです。

実際に私も(株)FinancialAcademyの無料セミナー3講座に参加しました。

- お金の教養講座(無料)

- 株式投資スクール 体験セミナー(無料)

- 不動産投資スクール 体験セミナー(無料)

無料のマネーセミナーは商品の販売を目的にしているところも多く注意が必要です。

しかし、FinancialAcademyのこだわりは「絶対的な中立性」です。金融商品の紹介はせず「正しいお金の知識のみ」を提供することに徹底的にこだわっています。

無料ですが勉強になります。また、強引な勧誘もないため安心して受講できます。

3つの中で初心者に一番おすすめするのが「お金の教養講座」です。教室受講では投資信託、株式投資、不動産投資までを無料で4時間みっちり学べます。

| 講座名 | お金の教養講座 |

| 時間 | 教室受講:4時間 WEB受講:2.5時間 |

| 料金 | 教室受講・WEB受講:無料 |

| 特典 | 2024年7月31日までに教室受講で約20万部のベストセラー書籍(人生が変わるお金の大事な話 「稼ぐ×貯まる×増える」のヒミツ)をプレゼント! |

| 教室受講場所 | 東京都:有楽町校、東京・TKP新宿カンファレンスセンター、東京・TKPガーデンシティ渋谷 |

| 内容 | [お金の教養]編 [資産]構築編 [不労所得]構築編 スクールの紹介 |

『私がお金の教養講座を受講した感想を知りたい方はこちら』

↓↓↓

株式投資や不動産投資に特化して学びたい場合は、個別の体験スクールがおすすめです。教室受講及びWEB受講共に無料で1.5時間学ぶことができます。

| 講座名 | 株式投資スクール 無料体験セミナー |

| 時間 | 教室受講:1.5時間 WEB受講:1.5時間 |

| 料金 | 教室受講・WEB受講:無料 |

| 特典 | ①2024年7月31日までに教室受講で約20万部のベストセラー書籍(人生が変わるお金の大事な話 「稼ぐ×貯まる×増える」のヒミツ)をプレゼント! ➁セミナーに申し込んだ方全員に「株式投資で失敗したくない人 に贈る小冊子」をプレゼント! |

| 教室受講場所 | 東京都:有楽町校、東京・TKPガーデンシティ渋谷 |

| 内容 | なぜ今、資産運用を学ぶのか? 株式投資の世界 スクールの紹介 |

| 講座名 | 不動産投資スクール 無料体験セミナー |

| 時間 | 教室受講:1.5時間 WEB受講:1.5時間 |

| 料金 | 教室受講・WEB受講:無料 |

| 特典 | ①2024年7月31日までに教室受講で約20万部のベストセラー書籍(人生が変わるお金の大事な話 「稼ぐ×貯まる×増える」のヒミツ)をプレゼント! ➁セミナーに申し込んだ方全員に「不動産投資で絶対に失敗 したくない人に贈る小冊子」をプレゼント! |

| 教室受講場所 | 東京都:有楽町校、東京・TKPガーデンシティ渋谷 |

| 内容 | 不動産投資の世界 スクールの紹介 |

『私が株式投資スクールの体験セミナーを受講した感想を知りたい方はこちら』

↓↓↓

一馬力で貯金2000万円を貯めたロードマップのまとめ

今回の記事では、私が2,000万円貯めたロードマップを解説しました。

私は2,000万円貯めるために以下のことを実践してきました。また、仕事や子育てが忙しい中で家計管理や資産管理を全て1人でできたのは、仕組化したからです。

- 家計簿・資産管理をする

- 預貯金をする

- 節約する

- 投資する

- お金の勉強をする

私が2,000万円貯めることができたのは、これらを1つ1つコツコツ積み重ねた結果です。

私も初めから全て完璧にできた分けではありません。全ては難しくても、1つずつ実践してみましょう。

今日から実践できそうなことを下から選んでチャレンジしてみましょう。

私が1馬力35歳で2000万円の資産を貯めるのに「利用したアイテムやサービス23個」については以下で解説しています。

家計管理・資産管理を自動化

節約で支出を減らす

クレジットカードで効率よくポイントを貯める

\カード発行、年会費共に無料/

リンク先:楽天カード 公式ページ

\カード発行無料、年1回使用で年会費実質無料/

リンク先:TカードPrime 公式ページ

\カード発行、年会費共に無料/

リンク先:イオンカード 公式ページ

楽天ふるさと納税で節約する

リンク先:楽天ふるさと納税 公式ページ

投資でお金を増やす

つみたてNISAの証券口座を開設

書籍を読む

マネーセミナー(無料)で勉強する