こんにちは、かんすけ(@kansukesite)です。

つみたてNISAを始めたいけど本当に儲かるのか不安で。

私が3年8ヵ月つみたてNISAを継続してきた運用実績を紹介するね!

- つみたてNISAをしている方の運用実績を知りたい

- つみたてNISAは本当に儲かるのか

- つみたてNISAで損しないか心配

つみたてNISAは運用利益が20年間非課税となる制度ですが、「投資で損するのは怖い」と始められない方も多いです。

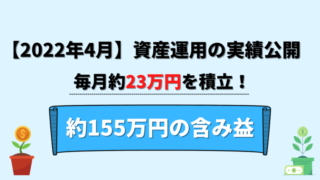

私は夫婦で毎月66,000円を3年8ヵ月つみたて続け、2022年4月27日時点で損益が+695,397円(過去最高は+924,409円)です。

しかし、途中で運用損益が最大で-194,340円となる時期も経験しました。

そこでこの記事では、2022年4月のつみたてNISAの運用実績と3年8ヵ月間の運用実績の推移をご紹介します。

- 2022年4月のつみたてNISAの運用実績とこれまでの推移

- つみたてNISAの心構え・始め方

- 私が選んだイオン銀行の特徴

- 大手ネット証券会社の特徴

この記事を読むと、つみたてNISAについて「2022年4月の運用実績とこれまでの推移」「心構えや始め方」がわかり、実際に始めることができます。

『最新(2024年3月)の運用実績はこちら』

↓↓↓

【つみたてNISA】ブログで運用実績を公開(5年7ヶ月目・2024年3月)|含み益は約260万円!

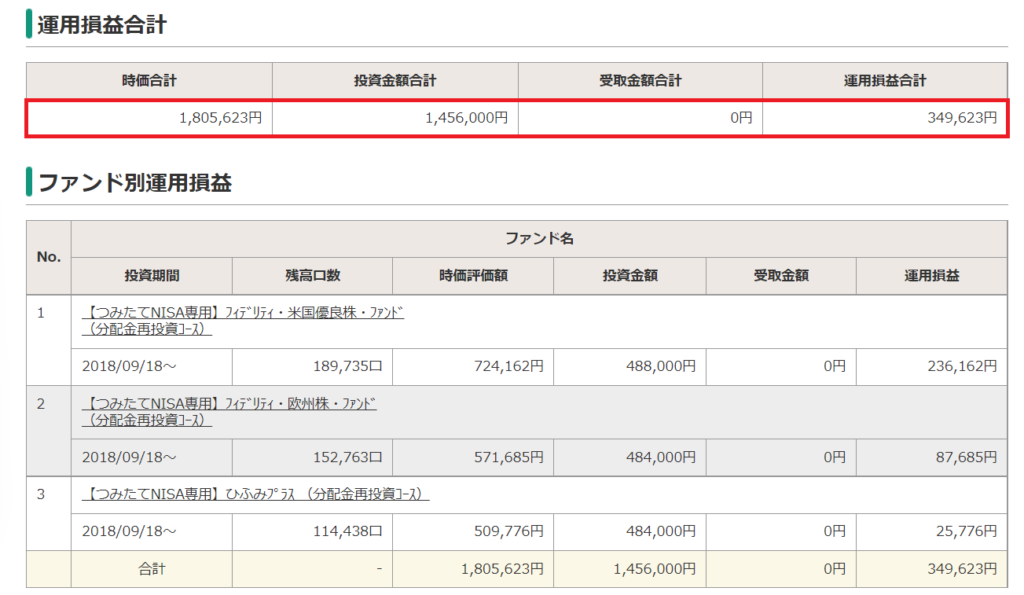

つみたてNISAの運用実績を公開(2022年4月時点)

私の実績(3年8ヵ月目)

2018年9月から毎月33,000円ずつ積み立ててきました。(※年間40万円の枠をフルで使用するために2021年12月のみ積立額は37,000円)

2022年4月27日の時価評価額は1,805,623円です。運用損益は+349,623円(前月比:-38,125円)と前月を下回りました。

| 開始月 | 2018年9月 |

| 積立期間 | 3年8ヵ月 |

| 積立額 | 33,000円/月 |

| 年月 | 投資金額 | 時価評価額 | 運用損益 (前月比) |

| 2022年4月 | 1,456,000円 | 1,805,623円 | +349,623円 (-38,125円) |

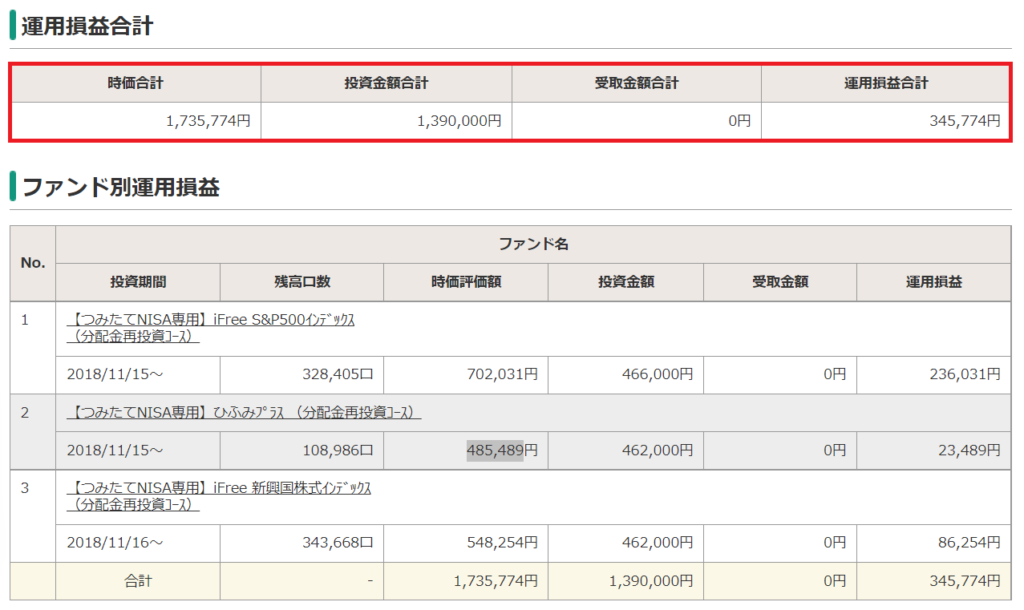

妻の実績(3年6カ月目)

2018年11月から毎月33,000円ずつ積み立ててきました。(※年間40万円の枠をフルで使用するために2021年12月のみ積立額は37,000円)

2022年4月27日時点の時価評価額は1,743,692円です。運用損益は+345,774円(前月比:-40,918円)と前月を下回りました。

| 開始月 | 2018年11月 |

| 積立期間 | 3年6ヵ月 |

| 積立額 | 33,000円/月 |

| 年月 | 投資金額 | 時価評価額 | 運用損益 (前月比) |

| 2022年4月 | 1,390,000円 | 1,735,774円 | +345,774円 (-40,918円) |

2人分の実績

2022年4月27日時点で2人分合計すると時価評価額は3,541,397円です。運用損益は+695,397円(前月比:-79,043円)と前月を下回りました。

| 年月 | 投資金額 | 時価評価額 | 運用損益 (前月比) |

| 2022年4月 | 2,846,000円 | 3,541,397円 | +695,397円 (-79,043円) |

2022年3月から4月前半までは回復傾向でしたが、4月後半になり少し下落しました。

各ファンド毎の運用実績を公開(2022年4月時点)

2022年4月27日時点の各ファンドの運用実績です。

投資先が米国の「フィデリティ・米国優良株・ファンド」「iFree S&P500インデックス」の運用損益が大きいです。

| ファンド | 投資金額 | 時価評価額 | 運用損益 (前月比) |

| フィデリティ・米国優良株・ファンド(私) | 488,000円 | 724,162円 | +236,162円 (-10,850円) |

| フィデリティ・欧州株・ファンド(私) | 484,000円 | 571,685円 | +87,685円 (-2,898円) |

| ひふみプラス(私) | 484,000円 | 509,776円 | +25,776円 (-24,377円) |

| iFree S&P500インデックス(妻) | 466,000円 | 702,031円 | +236,031円 (-4,324円) |

| ひふみプラス(妻) | 462,000円 | 485,489円 | +23,489円 (-23,199円) |

| iFree 新興国株式インデックス(妻) | 462,000円 | 548,254円 | +86,254円 (-13,395円) |

| 合計 | 2,846,000円 | 3,541,397円 | +695,397円 (-79,043円) |

次に全ファンドを合わせた投資先国別の割合です。

| 投資先国 | 割合 |

| 米国 | 40.3% |

| 日本 | 28.1% |

| 欧州 | 16.1% |

| 新興国 | 15.5% |

| 合計 | 100% |

投資先は米国の割合が約40%と一番大きいです。

私の実績(3年8ヵ月目)

【つみたてNISA専用】フィデリティ・米国優良株・ファンド(分配金再投資コース)

投資先は米国の株式中心です。長期的に米国の代表的な株価指数であるS&P 500を上回る運用成績を目指す、アクティブファンドです。

| 開始月 | 2018年9月 |

| 積立期間 | 3年8ヵ月 |

| 積立額 | 11,000円/月 |

| ファンド種別 | アクティブファンド |

| 管理費用 | 年1.639% |

| 投資先 | 米国中心 |

| 年月 | 投資金額 | 時価評価額 | 運用損益 (前月比) |

| 2022年4月 | 488,000円 | 724,162円 | +236,162円 (-10,850円) |

【積立NISA専用】フィデリティ・欧州株・ファンド(分配金再投資コース)

投資先は英国および欧州の株式中心です。長期的に欧州株式の代表的な株価指数であるMSCI ヨーロッパ・インデックスを上回る運用成績を目指す、アクティブファンドです。

| 開始月 | 2018年9月 |

| 積立期間 | 3年8ヵ月 |

| 積立額 | 11,000円/月 |

| ファンド種別 | アクティブファンド |

| 管理費用 | 年1.65% |

| 投資先 | 欧州中心 |

| 年月 | 投資金額 | 時価評価額 | 運用損益 (前月比) |

| 2022年4月 | 484,000円 | 571,685円 | +87,685円 (-2,898円) |

【つみたてNISA専用】ひふみプラス (分配金再投資コース)

投資先は日本中心に国内外の株式です。市場価値が割安と考えられる銘柄を選別して長期に投資するアクティブファンドです。ベンチマークする指数はありません。

| 開始月 | 2018年9月 |

| 積立期間 | 3年8ヵ月 |

| 積立額 | 11,000円/月 |

| ファンド種別 | アクティブファンド |

| 管理費用 | 年0.858~1.078% |

| 投資先 | 日本中心 |

| 年月 | 投資金額 | 時価評価額 | 運用損益 (前月比) |

| 2022年4月 | 484,000円 | 509,776円 | +25,776円 (-24,377円) |

米国へ投資している「【つみたてNISA専用】フィデリティ・米国優良株・ファンド(分配金再投資コース)」の運用損益が+236,162円と一番高いです。

2022年3月から4月前半までは回復傾向でしたが、4月後半になり全てのファンドで少し下落しました。

妻の実績(3年6カ月目)

【つみたてNISA専用】iFree S&P500インデックス(分配金再投資コース)

投資先は米国の株式です。米国の代表的な株価指数であるS&P 500に連動した運用成績を目指すインデックスファンドです。

| 開始月 | 2018年11月 |

| 積立期間 | 3年6ヵ月 |

| 積立額 | 11,000円/月 |

| ファンド種別 | インデックスファンド |

| 管理費用 | 年0.2475% |

| 投資先 | 米国 |

| 年月 | 投資金額 | 時価評価額 | 運用損益 (前月比) |

| 2022年4月 | 466,000円 | 702,031円 | +236,031円 (-4,324円) |

【つみたてNISA専用】ひふみプラス (分配金再投資コース)

投資先は日本中心に国内外の株式です。市場価値が割安と考えられる銘柄を選別して長期に投資するアクティブファンドです。ベンチマークする指数はありません。

| 開始月 | 2018年11月 |

| 積立期間 | 3年6ヵ月 |

| 積立額 | 11,000円/月 |

| ファンド種別 | アクティブファンド |

| 管理費用 | 年0.858~1.078% |

| 投資先 | 日本中心 |

| 年月 | 投資金額 | 時価評価額 | 運用損益 (前月比) |

| 2022年4月 | 462,000 | 485,489円 | +23,489円 (-23,199円) |

【つみたてNISA専用】iFree 新興国株式インデックス(分配金再投資コース)

投資先は新興国の株式です。新興国の株価指数であるFTSE RAFI エマージング インデックスに連動した運用成績を目指すインデックスファンドです。

| 開始月 | 2018年11月 |

| 積立期間 | 3年6ヵ月 |

| 積立額 | 11,000円/月 |

| ファンド種別 | インデックスファンド |

| 管理費用 | 年0.374% |

| 投資先 | 新興国 |

| 年月 | 投資金額 | 時価評価額 | 運用損益 (前月比) |

| 2022年4月 | 462,000円 | 548,254円 | +86,254円 (-13,395円) |

妻の分も米国へ投資している「【つみたてNISA専用】iFree S&P500インデックス(分配金再投資コース)」の運用損益が+236,031円と一番高いです。

2022年3月から4月前半までは回復傾向でしたが、4月後半になり全てのファンドで少し下落しました。

つみたてNISA 運用実績の推移(2018年9月~2022年4月)

2018年9月から2022年4月までの私と妻分を合わせた運用実績の推移をご紹介します。

2022年4月の運用実績と、運用損益が過去最低・過去最高となった月は以下の通りです。

| 2人分実績 | 投資金額 | 時価評価額 | 運用損益 |

| 2020年2月 | 1,122,000円 | 927,660円 | -194,340円 (過去最低) |

| 2021年10月 | 2,442,000円 | 3,366,409円 | +924,409円 (過去最高) |

| 2022年4月 | 2,846,000円 | 3,541,397円 | +695,397円 (最新) |

次につみたてNISAを始めてから3年8ヵ月間の推移となります。

| 2人分実績 | 投資金額 | 時価評価額 | 運用損益 |

| 2018年9月 | 33,000円 | 33,239円 | +239円 |

| 2018年10月 | 66,000円 | 64,675円 | -1,325円 |

| 2018年11月 | 132,000円 | 119,853円 | -12,147円 |

| 2018年12月 | 198,000円 | 179,269円 | -18,731円 |

| 2019年1月 | 264,000円 | 261,188円 | -2,812円 |

| 2019年2月 | 330,000円 | 342,687円 | +12,687円 |

| 2019年3月 | 396,000円 | 409,574円 | +13,574円 |

| 2019年4月 | 462,000円 | 491,888円 | +29,888円 |

| 2019年5月 | 528,000円 | 528,268円 | +268円 |

| 2019年6月 | 594,000円 | 627,778円 | +33,778円 |

| 2019年7月 | 660,000円 | 692,150円 | +32,150円 |

| 2019年8月 | 726,000円 | 722,104円 | -3,896円 |

| 2019年9月 | 792,000円 | 791,416円 | -584円 |

| 2019年10月 | 858,000円 | 908,974円 | +50,974円 |

| 2019年11月 | 924,000円 | 1,005,111円 | +81,111円 |

| 2019年12月 | 990,000円 | 1,103,432円 | +113,432円 |

| 2020年1月 | 1,056,000円 | 1,194,576円 | +138,576円 |

| 2020年2月 | 1,122,000円 | 927,660円 | -194,340円 (過去最低) |

| 2020年3月 | 1,188,000円 | 1,037,457円 | -150,543円 |

| 2020年4月 | 1,254,000円 | 1,229,851円 | -24,149円 |

| 2020年5月 | 1,320,000円 | 1,435,054円 | +115,054円 |

| 2020年6月 | 1,386,000円 | 1,501,519円 | +115,519円 |

| 2020年7月 | 1,452,000円 | 1,613,169円 | +161,169円 |

| 2020年8月 | 1,518,000円 | 1,723,799円 | +205,799円 |

| 2020年9月 | 1,584,000円 | 1,814,264円 | +230,264円 |

| 2020年10月 | 1,650,000円 | 1,927,385円 | +277,385円 |

| 2020年11月 | 1,716,000円 | 2,127,983円 | +411,983円 |

| 2020年12月 | 1,782,000円 | 2,203,361円 | +421,361円 |

| 2021年1月 | 1,848,000円 | 2,319,465円 | +471,465円 |

| 2021年2月 | 1,914,000円 | 2,445,278円 | +531,278円 |

| 2021年3月 | 1,980,000円 | 2,591,076円 | +611,076円 |

| 2021年4月 | 2,046,000円 | 2,663,018円 | +617,018円 |

| 2021年5月 | 2,112,000円 | 2,753,223円 | +641,223円 |

| 2021年6月 | 2,178,000円 | 2,913,949円 | +735,949円 |

| 2021年7月 | 2,244,000円 | 2,932,751円 | +688,751円 |

| 2021年8月 | 2,310,000円 | 3,123,269円 | +813,269円 |

| 2021年9月 | 2,376,000円 | 3,075,866円 | +699,866円 |

| 2021年10月 | 2,442,000円 | 3,366,409円 | +924,409円 (過去最高) |

| 2021年11月 | 2,516,000円 | 3,344,352円 | +828,352円 |

| 2021年12月 | 2,582,000円 | 3,414,841円 | +832,841円 |

| 2022年1月 | 2,648,000円 | 3,226,817円 | +578,817円 |

| 2022年2月 | 2,714,000円 | 3,236,709円 | +522,709円 |

| 2022年3月 | 2,780,000円 | 3,554,440円 | +774,440円 |

| 2022年4月 | 2,846,000円 | 3,541,397円 | +695,397円 (最新) |

2022年4月27日時点で運用損益が+695,397円です。2022年3月と比べると約8万円下がりました。

また、2020年2月に運用損益が過去最低の-194,340円となる時期もありました。過去最高は2021年10月の+924,409円となり、時期によって変動幅があります。

時価評価額が下がると不安になって売ってしまう人がいますが、気にせずつみたて続けましょう!

つみたてNISAのメリット

つみたてNISAのメリットは以下です。

- 投資額は年間40万円まで、最大20年間非課税で運用できる

- 高い時は少なく、安い時は多く買えるためでリスク分散になる

- 対象商品は金融庁が認めた商品のみで安心

- 一度積立設定すると自動で積立してくれる

つみたてNISAの最大のメリットは、年間40万円まで20年間非課税で運用できることです。通常は利益に対して金融所得課税20.315%が差し引かれます。

利益が500万円あれば約100万円が税金で引かれることになります。

また、金融庁が認めた商品のみが対象で、ぼったくり投資信託はないため初心者でも安心です。

つみたてNISAのデメリット

つみたてNISAのデメリットは以下です。

- 対象商品が限定されている

- 損すれば税優遇は受けれない

- 非課税投資枠は翌年まで持ち越せない

対象商品は、金融庁が認めた投資信託やETF(上場投資信託)のみで、個別株式やREIT(不動産投資信託)は対象外です。

逆に初心者にとっては安心とも言えます。

また、対象は投資信託やETFなので100%利益が出る保障はありません。損すればそもそも税金はかからないため、税優遇を受けることはできません。

なお、年間40万円の非課税枠は翌年まで持ち越せません。例えば利用額が年間30万円でも残りの10万円は翌年に持ち越せないため注意が必要です。

夫婦でつみたてNISAをするメリット

つみたてNISAの非課税枠の上限は年間40万円(毎月33,333円)です。しかし、夫婦で利用すると倍の年間80万円(毎月66,666円)まで非課税で運用できます。

私は妻が専業主婦ですが、私の収入から妻分のつみたてNISAを積立てています。

以下の積立条件で夫婦でつみたてNISAを利用した場合としなかった場合を比較します。

| 毎月の積立額 | 積立期間 | 年利回り | |

| 積立条件 | 66,666円 | 20年 | 5% |

まずは夫婦でつみたてNISAを利用した場合です。全額非課税で運用できるため運用損益の11,402,131円に税金がかかりません。

| 投資金額 | 時価評価額 | 運用損益 | 税金 |

| 15,999,840円 | 27,401,971円 | 11,402,131円(非課税) | 0円 |

次に私のつみたてNISA枠しか利用しない場合です。運用損益の半分の5,701,065円から金融所得課税20.315%の1,158,171円が引かれます。

| 投資金額 | 時価評価額 | 運用損益 | 税金 |

| 7,999,920円 | 13,700,985円 | 5,701,065円(非課税) | 0円 |

| 7,999,920円 | 13,700,985円 | 5,701,065円(課税) | 1,158,171円 |

100万円以上税金が引かれるため、夫婦でつみたてNISAを利用するメリットが大きいことが分かります。

心構え:下落時でもつみたてを辞めずに続けることが大切です!

つみたてNISAの時価評価額は日々変動します。私も3年7ヵ月の間で-194,340円から+924,409円まで変動しました。

短期的な評価額の変動に浮き沈みせず、長期的な視点でつみたて続けることが大切です。

特に下落した場合は安く購入できます。

始める前に知っておくことで、下落時に落ち着いてつみたて続けることが出来ます。

つみたてNISAの始め方

つみたてNISAは以下の流れで始めることができます。

- 金融機関(銀行・証券会社等)を決める

- つみたてNISA口座を開設する

- 金融機関の口座に入金する

- つみたてる商品・積立額を設定する

- つみたて開始

イオン銀行でつみたてNISAを実施

イオン銀行で私と妻の2人分つみたてNISAをしています。以下のメリットがある為、イオン銀行を選びました。

- 365日店舗で相談ができる

- 「イオン銀行Myステージ」のスコアが貯まり普通預金の金利が上がる

365日店舗で相談ができる

一般の銀行窓口は平日の9時から15時までです。しかし、イオン銀行では土曜、日曜、祝日、年末年始やゴールデンウィークを含めて365日店舗で無料相談に乗ってもらうことが出来ます。

平日仕事が忙しい方にはありがたいサービスです。

「イオン銀行Myステージ」のスコアが貯まり普通預金の金利が上がる

イオン銀行では様々な取引に応じてイオン銀行スコアが貯まります。スコアに応じ普通預金金利が上がる等の特典があります。

150点以上貯めればプラチナ会員となり、普通預金金利が年0.1%(税引後年0.079%)です。例えば以下で160点となりプラチナ会員になれます。

- 投資信託の残高がある(1円~100万円未満):10点

- 投信自動積立の口座振替をしている:30点

- つみたてNISA口座開設:30点

- インターネットバンキング:30点

- イオンゴールドカードセレクトを持っている:30点

- 給与の受取りがある:30点

私もプラチナ会員で普通預金金利が年0.1%です。預金金利が低いこの時代に0.1%は大きいです。

窓口相談が不要の場合は大手ネット証券会社がオススメ

ネット証券会社でつみたてNISAを始めるメリットは以下です。

- ネットで全ての手続きができる

- つみたてNISAの取り扱い商品が多い

逆に店舗で相談ができないため、自分で商品選定をする必要があります。また、暴落時に不安になった場合でも、自分で今後の方針を判断する必要があります。

主要ネット証券会社は、SBI証券、楽天証券、マネックス証券、松井証券です。

| 証券会社 | SBI証券 | 楽天証券 | マネックス証券 | 松井証券 |

| 購入手数料 | 0円 | 0円 | 0円 | 0円 |

| つみたてNISA 銘柄数 | 178本 (2022/3/23時点) | 180本 (2022/3/23時点) | 152本 (2022/3/23時点) | 173本 (2022/3/23時点) |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 |

| 積立頻度 | 毎日、毎週、毎月 | 毎日、毎月 | 毎日、毎月 | 毎月 |

| クレジットカード払い | 三井住友カード 還元率:0.5%、1%、2% ※カード種別により異なる | 楽天カード 還元率:1% | マネックスカード 還元率:1.1% | 未対応 |

| ポイントサービス | Tポイント、Pontaポイント、dポイント | 楽天ポイント | マネックスポイント | 松井証券ポイント/ 現金 |

| 公式ページ | 口座開設はこちら | 口座開設はこちら | 口座開設はこちら | 口座開設はこちら |

『つみたてNISAのネット証券会社の選び方を詳しく知りたい方はこちら』

↓↓↓

「お金の大学」はお金の入門書

YouTubeのチャンネル登録数が約195万で「人生を豊かにするために必要な知識」を配信しているリベラルアーツ大学両学長が書いた書籍です。

私が実施しているつみたてNISAを含め、お金に関する5つの力について書かれています。

- 貯める(支出を減らす力)

- 稼ぐ(収入を増やす力)

- 増やす(資産を増やす力)

- 守る(資産を減らさない力)

- 使う(人生を豊かにすることにお金を使う力)

フルカラーでイラストや図表が多く、初心者でも分かりやすいです。すぐ実践できる内容がかかれており、お金の入門書としてオススメの1冊です。

特に以下の方におすすめです。

- これからお金の勉強を始めたい方

- 節約、副業、投資に取り組んでいる/取り組もうとしている方

- YouTube動画の内容を順序立てて体系的に読みたい方

ファイナンシャルアカデミーのお金の教養講座

(株)FinancialAcademyが主催する「お金の教養講座」は資産運用の必要性から投資信託、株式、不動産投資までを無料で4時間みっちり学べます。

創立約20年で日本で最も歴史が長いお金の学校です。国民の年金を運用する「厚生労働省 年金局」への研修を実施しており、実績があります。

講座に参加するとこれからお金の勉強しようという気持ちになり、スタートラインに立てます。

自分で勉強できないという方は、講座に参加するのも1つの方法です。

初心者向けにわかりやすく説明してくれるため、以下の方におすすめです。私も実際に参加し、無料で4時間みっちり学べてお得だと感じました。

- これからお金の勉強をしたい人

- 自分にあった資産運用を知りたい人

- ファイナンシャルアカデミーのスクールに通おうか検討中の方

まとめ:日々の変動は気にせずつみたてNISAを続けましょう!

今回は2022年4月のつみたてNISAの運用実績とこれまでの推移をご紹介しました。

2022年4月27日時点で私と妻の2人分合計すると時価評価額は3,541,397円です。運用損益は+695,397円(前月比:-79,043円)と前月を大幅に上回りました。

| 年月 | 投資金額 | 時価評価額 | 運用損益 (前月比) |

| 2022年4月 | 2,846,000円 | 3,541,397円 | +695,397円 (-79,043円) |

また、3年8ヵ月の間、運用損益が-194,340円から+924,409円の変動幅がありました。

| 2人分実績 | 投資金額 | 時価評価額 | 運用損益 |

| 2020年2月 | 1,122,000円 | 927,660円 | -194,340円 (過去最低) |

| 2021年10月 | 2,442,000円 | 3,366,409円 | +924,409円 (過去最高) |

| 2022年4月 | 2,846,000円 | 3,541,397円 | +695,397円 (最新) |

短期的な評価額の変動に浮き沈みせず、長期的な視点でつみたて続けることが大切です。

窓口相談が不要の場合は大手ネット証券会社がオススメです。ネット証券会社のメリットは以下となります。

- ネットで全ての手続きができる

- つみたてNISAの取り扱い商品が多い

逆に店舗で相談ができないため、自分で商品選定をする必要があります。また、暴落時に不安になった場合でも、自分で今後の方針を判断する必要があります。

つみたてNISAのリスクを把握した上で、長期的な視点で始めてみましょう!

『つみたてNISAのネット証券会社の選び方を詳しく知りたい方はこちら』

↓↓↓

『お金の教養講座を受講した感想はこちら』

↓↓↓

『私の毎月約23万円積立てている全ての資産運用の実績を知りたい方はこちら』

↓↓↓

おすすめ記事

オススメ資産管理アプリ

『私が約2200万円の資産を貯めることや、年間約120万円の節約に貢献した家計簿・資産管理アプリはこちら』

↓↓↓

3年で約1,000万円貯めた方法

『私が1馬力3年で約1,000万円の資産を貯めた方法はこちら』

↓↓↓

約2200万円の総資産の内訳や推移

『私の約2200万円の総資産内訳や資産管理方法を知りたい方はこちら』

↓↓↓

「【総資産をブログで公開(2022年3月)】約2200万円の資産内訳や資産管理方法を完全解説」

年間で約120万円の節約方法

『私が実践して年間で約120万円節約した方法はこちら』

↓↓↓

つみたてNISA50代で始めたばかりです。

いまさら減ったらどうしようって思ったりしてましたが、記事を読んでとても納得&安心出来ました。

リベ大で勉強中です(*´`)

ココさん、記事を読んで頂きありがとうございます。

実際の運用実績を公開することで、少しでもお役に立てればなと思いブログに纏めていました。

そう言って頂けて私も嬉しいです!

私もリベ大(YouTube)をよく見てます。

これからも、コツコツつみたて継続していきましょう!