- 新NISAの投資戦略で悩んでいる

- 新NISAを始めたいけど何に投資すればよいか分からない

- 新NISAで損しないか心配

2024年開始の新NISAは1人1,800万円まで無期限で非課税運用できる制度ですが、「何に投資すべきか分からない」と悩む方も多いです。

何となく投資すると「こんなはずじゃなかった」と後悔します。

私は2018年から投資を始めて6年でつみたてNISA、ジュニアNISA、企業型DC、純金積立、日本個別株と合わせて約2,000万円を運用し含み益は約700万円になりました。

そこでこの記事では、ファイナンシャルプランナー(AFP認定者)でFP2級・日商簿記2級の資格を保有している私が新NISAの投資戦略やメリット・デメリットをご紹介します。

- つみたて投資枠は毎月7万円を積立

- 成長投資枠は暴落時に個別株 or ETF or 投資信託を買う

- 旧つみたてNISAの運用実績は2023年12月末で約175万円の含み益

- 経験がない場合は無理に個別株に投資しない

- 新NISAは長期投資のメリットが大きい

新NISAの投資戦略をブログで公開

新NISAはつみたて投資枠と成長投資枠に分かれます。非課税投資額は以下です。

| つみたて投資枠 | 成長投資枠 | |

| 非課税額(年間) | 120万円 | 240万円 |

| 非課税額(一生涯) | 600万円 | 1,200万円 |

つみたて投資枠

毎月7万円を積立てています。対象ファンドやファンド毎の積立額は以下です。

| ファンド名 | 積立額(月額) | 投資先国 | ファンド種別 | 信託報酬 (税込)/年 |

| eMAXIS Slim 米国株式(S&P500) | 50,000円 | 米国 | インデックスファンド | 0.09372%以内 |

| フィデリティ・欧州株・ファンド | 10,000円 | 欧州 | アクティブファンド | 1.65% |

| ピクテ-iTrustインド株式 | 10,000円 | インド | アクティブファンド | 0.9828%程度 |

| 合計 | 70,000円 | – | – | – |

米国に毎月5万円で欧州とインドに毎月1万円と少し分散しました。

eMAXIS Slim 米国株式(S&P500)

| 開始月 | 2024年1月 |

| 積立額 | 50,000円/月 |

| ファンド種別 | インデックスファンド |

| 管理費用 | 年0.09372%以内 |

| 投資先 | 米国 |

米国の代表的な株価指数S&P500に連動するインデックスファンドです。

- S&P500とは

- 米国の代表的な株価指数です。ニューヨーク証券取引所、NASDAQに上場している銘柄から代表的な500銘柄の株価を指数化したものです。分かりやすく言えば「アメリカの主要企業500社」に投資していることになります。

S&P500の過去推移です。

過去実績を見ると一時的な下落はありますが、長期的には伸びています。そのためS&P500に毎月50,000円を投資することにしました。

過去実績であって今後の株価上昇を保障するわけではありません。

フィデリティ・欧州株・ファンド

| 開始月 | 2024年1月 |

| 積立額 | 10,000円/月 |

| ファンド種別 | アクティブファンド |

| 管理費用 | 年1.65% |

| 投資先 | 欧州中心 |

投資先は英国および欧州の株式中心です。長期的に欧州株式の代表的な株価指数であるMSCI ヨーロッパ・インデックスを上回る運用成績を目指す、アクティブファンドです。

旧つみたてNISAでも積立てており実績もあることや、米国以外に分散する目的で新NISAでも継続することにしました。

ピクテ-iTrustインド株式

| 開始月 | 2024年1月 |

| 積立額 | 10,000円/月 |

| ファンド種別 | アクティブファンド |

| 管理費用 | 年0.9828%程度 |

| 投資先 | インド |

中長期的に成長が期待できるインド企業の株式に投資するアクティブファンドです。ベンチマークする指数はありません。

インドは経済成長が続いており、今後も株価上昇が期待できると考え投資することにしました。

成長投資枠

相場に大きな下落局面が来た時に個別株またはETFまたは投資信託をスポットで購入します。

投資期間が長い方が非課税メリットが大きくなります。そのため、最低でも1年以上は保有する想定で購入する予定です。

大きな下落局面が来なければその年の成長投資枠は使いません。

新NISA以外の積立投資

新NISA以外で毎月30,250円を積立ています。

| 積立額(月額) | 備考 | |

| 従業員持株会 | 20,000円 | ボーナス月(6月、12月)は 80,000円加算で年間400,000円 |

| 純金積立 | 10,250円 | 手数料250円含む |

| 合計 | 30,250円 | – |

従業員持株会は、毎月の掛け金に奨励金を上乗せしてくれる会社が多いです。私の会社では毎月の掛け金の5%~15%を奨励金として会社が上乗せして投資してくれます。

また、経済が不安定になると金の価格は上昇する傾向があると言われています。資産の一部で金を保有しておくと、リスクを減らすことができます。

ボーナス月(6月、12月)以外は新NISAと合わせて毎月10万円を積立ています。

『純金積立の実績・推移やメリット・デメリットについて知りたい方はこちら』

↓↓↓

>>【純金積立】ブログで運用実績を公開(3年9ヵ月目・2024年3月)|儲かる?メリットデメリットを完全解説

『純金積立会社の選び方について知りたい方はこちら』

↓↓↓

>>【2022年最新】純金積立会社はどこがいい?|7社を徹底比較

新NISA以外で個別株投資

特定口座で個別株の売買をしています。

| 投資対象 | 投資期間 |

| 日本個別株 | 1年以内目安 |

新NISAの成長投資枠でも個別株を買うことができます。しかし、以下理由で特定口座を利用しています。

- 新NISAでは損益通算ができない

- 投資期間が長い方が複利効果で非課税メリットが大きい

株式投資の利益には20.315%の税金がかかります。一方で損失がでるとその分だけ利益から差し引き税金を減らせる損益通算ができます。

しかし、新NISA口座で損失がでても特定口座ででた利益と損益通算できません。

また、投資期間が長い方が複利効果で利益が増える可能性があるため、非課税メリットが大きくなります。

そのため、投資期間が1年以内の個別株投資は特定口座を使用しています。

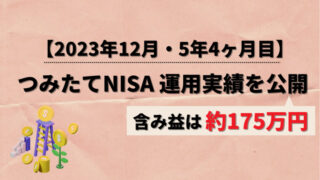

旧つみたてNISAの運用実績をブログで公開(2023年12月時点)

2023年12月まで私は5年4ヶ月、妻は5年2ヵ月毎月33,000円を積立ててきました。

| 開始月 | 積立期間 | 積立額 | |

| 私 | 2018年9月 | 5年4ヶ月 | 33,000円/月 |

| 妻 | 2018年11月 | 5年2ヶ月 | 33,000円/月 |

| 年月 | 投資金額 | 時価評価額 | 運用損益 | 損益率 |

| 私(2023年12月) | 2,124,000円 | 3,045,123円 | +921,123円 | +43.37% |

| 妻(2023年12月) | 2,058,000円 | 2,885,218円 | +827,218円 | +40.20% |

| 合計(2023年12月) | 4,182,000円 | 5,930,341円 | +1,748,341円 | +41.81% |

2023年12月31日時点で2人分合計すると時価評価額は5,930,341円です。運用損益は+1,748,341円となりました。

5年4ヶ月で含み益が約175万円になりました。つみたて投資の効果を実感したので新NISAのつみたて投資枠でも毎月積立てを続けます。

2023年12月31日時点のファンド毎の運用実績です。

| ファンド | 投資先国 | 投資金額 | 時価評価額 | 運用損益 (前月比) | 損益率 (前月比) |

| フィデリティ・米国優良株・ファンド(私) | 米国 | 716,000円 | 1,202,065円 | +486,065円 (+5,673円) | +67.89% |

| フィデリティ・欧州株・ファンド(私) | 欧州 | 704,000円 | 983,301円 | +279,301円 (+2,426円) | +39.67% |

| ひふみプラス(私) | 日本 | 704,000円 | 859,757円 | +155,757円 (-1,376円) | +22.12% |

| iFree S&P500インデックス(妻) | 米国 | 694,000円 | 1,158,594円 | +464,594円 (+6,011円) | +66.94% |

| ひふみプラス(妻) | 日本 | 682,000円 | 830,634円 | +148,634円 (-1,319円) | +21.79% |

| iFree 新興国株式インデックス(妻) | 新興国 | 682,000円 | 895,990円 | +213,990円 (+134円) | +31.38% |

| 合計 | – | 4,182,000円 | 5,930,341円 | +1,748,341円 (+11,549円) | +41.81% (-0.47%) |

「フィデリティ・米国優良株・ファンド」「iFree S&P500インデックス」の含み益が大きく、投資先は米国が強いです。

| 投資先国 | 割合 |

| 米国 | 39.8% |

| 日本 | 28.5% |

| 欧州 | 16.6% |

| 新興国 | 15.1% |

| 合計 | 100% |

投資先は米国、日本、欧州、新興国と分散して投資しました。

『私の旧つみたてNISAの実績、推移やファンドを知りたい方はこちら』

↓↓↓

>>【つみたてNISA】ブログで運用実績を公開(5年7ヶ月目・2024年3月)|含み益は約260万円!

新NISAのメリット

新NISAのメリットは以下です。

- 非課税投資枠は1人1,800万円に拡大

- 非課税期間が無期限になる

- 売却して空いた枠は再利用できる

- つみたて投資枠と成長投資枠の両方利用できる

非課税投資枠は1人1,800万円に拡大

| 項目 | 旧つみたてNISA | 旧一般NISA | 新NISA |

| 非課税額(年間) | 40万円/年 (2024年以降は新規購入不可) | 120万円/年 (2024年以降は新規購入不可) | つみたて投資枠:120万円/年 成長投資枠:240万円/年 |

| 非課税額(総額) | 800万円 | 600万円 | 1,800万円 |

総非課税額は旧つみたてNISAが800万円、旧一般NISAが600万円でした。しかし、新NISAでは1,800万円に増えます。

これまでの2倍以上に増えるのはメリットが大きいです。

非課税期間が無期限になる

| 項目 | 旧つみたてNISA | 旧一般NISA | 新NISA |

| 非課税期間 | 20年 (2024年以降も非課税運用可能) | 5年 (2024年以降も非課税運用可能) | 無期限 |

非課税期間は旧つみたてNISAが20年で旧一般NISAが5年でした。しかし、新NISAでは無期限に増えます。

投資期間が長くなると複利効果で利益が増える可能性が高まるため、メリットが大きいです。

売却して空いた枠は再利用できる

売却した商品の取得価格分の非課税枠が翌年以降に再利用できます。

| 項目 | 旧つみたてNISA | 旧一般NISA | 新NISA |

| 非課枠の再利用 | 再利用不可 | 再利用不可 | 翌年以降に再利用可能 |

つみたて投資枠と成長投資枠の両方利用できる

| 項目 | 旧つみたてNISA | 旧一般NISA | 新NISA |

| 併用 | 旧一般NISAと併用不可 | 旧つみたてNISAと併用不可 | つみたて投資枠と成長投資枠の併用が可能 |

| 対象商品 | 投資信託、ETF | 投資信託、ETF、REIT、個別株 | 積立投資枠:投資信託、ETF 成長投資枠:投資信託、ETF、REIT、個別株 |

旧つみたてNISAと旧一般NISAは併用できませんでした。新NISAではつみたて投資枠と成長投資枠を併用することができます。

新NISAのデメリット

新NISAのデメリットは以下です。

- 損益通算ができない

- 損すると非課税メリットがない

- 売却して空いた枠の再利用は翌年から

損益通算ができない

NISA口座の上場株式、投資信託、ETFなどで損失がでた場合、特定口座の利益と合算して税金を減らすことができません。

| 項目 | 年間(特定口座のみ) | 年間(NISA口座利用) |

| 利益確定金額 | +50万円(特定口座) | +50万円(特定口座) |

| 損失確定金額 | -25万円(特定口座) | -25万円(NISA口座) |

| 課税対象利益 | +25万円 | +50万円 |

| 税金(20.315%) | 5.7875万円 | 11.575万円 |

例えば特定口座で50万円の利益と25万円の損失がでた場合、合算した25万円に対して20.315%の税金5.7875万円がかかります。

しかし、特定口座で50万円の利益とNISA口座で25万円の損失がでた場合、合算できません。50万円に対して20.315%の税金11.575万円がかかります。

NISA口座のみで投資する場合はそもそも非課税で影響はありません。特定口座とNISA口座の両方で投資する場合は注意が必要です。

損すると非課税メリットがない

対象は投資信託やETFや個別株などで100%利益が出る保障はありません。損すればそもそも税金はかからないため、税優遇を受けることはできません。

売却して空いた枠の再利用は翌年から

売却した商品の取得価格分の非課税枠が翌年以降に再利用できます。しかし、売却した年の非課税枠は再利用できません。

例えば、成長投資枠で個別株を240万円購入し、一部売却してもその年の非課税枠は再利用できません。短期間で売買を繰り返すとすぐに年間240万円の枠がなくなります。

私が1年以内で売買する個別株は新NISAではなく特定口座を利用している理由です。

新NISAを利用する上で大切なこと

新NISAを利用する上で大切なことは以下です。

- つみたて投資は下落時でも辞めずに続ける

- 長期で投資した方が非課税額メリットが大きい

- 経験がない場合は無理に個別株に投資しない

つみたて投資は下落時でも辞めずに続ける

私は旧つみたてNISAを5年4ヶ月続けて、含み益が-194,340円(2020年2月のコロナショック時)から+1,748,341円(2023年12月)まで変動しました。

短期的な評価額の変動に浮き沈みせず、長期的な視点でつみたて続けることが大切です。

特に下落した場合は安く購入できます。

始める前に知っておくことで、下落時に落ち着いてつみたて続けることが出来ます。

『私の旧つみたてNISAの実績、推移やファンドを知りたい方はこちら』

↓↓↓

>>【つみたてNISA】ブログで運用実績を公開(5年7ヶ月目・2024年3月)|含み益は約260万円!

長期で投資した方が非課税額メリットが大きい

長期で投資した方が複利効果で利益が増えて非課税メリットが大きくなります。100万円を年率5%で1年、5年、10年、20年運用した場合の非課税額です。

| 投資期間(年率) | 投資金額 | 時価評価額 | 損益 | 非課税額 |

| 1年(5%) | 100万円 | 105万円 | 5万円 | 約1万円 |

| 5年(5%) | 100万円 | 128万円 | 28万円 | 約6万円 |

| 10年(5%) | 100万円 | 165万円 | 65万円 | 約13万円 |

| 20年(5%) | 100万円 | 271万円 | 171万円 | 約35万円 |

投資期間が1年の場合は非課税額は約1万円ですが、20年運用すると非課税額が約35万円と約34万円も差があります。

長期で投資する方がメリットが大きいことがわかります。

経験がない場合は無理に個別株に投資しない

成長投資枠で個別株に投資できます。しかし、個別株の経験がない場合は無理に投資することはオススメしません。

個別株投資は、インデックス投資と違い銘柄分析が必須となります。成長投資枠で投資できるからと言って未経験で何となく買うと「こんなはずじゃなかった」と後悔します。

経験がなくてもきちんと勉強してから始めるのはありです。私は株式投資スクールで2年間勉強して個別株投資の経験を積みました。

「お金の大学」はお金の入門書

YouTubeのチャンネル登録数が約195万で「人生を豊かにするために必要な知識」を配信しているリベラルアーツ大学両学長が書いた書籍です。

私が資産運用や節約で実践したことの一部も本書に書かれています。具体的にはお金に関する5つの力についてです。

- 貯める(支出を減らす力)

- 稼ぐ(収入を増やす力)

- 増やす(資産を増やす力)

- 守る(資産を減らさない力)

- 使う(人生を豊かにすることにお金を使う力)

フルカラーでイラストや図表が多く、初心者でも分かりやすいです。すぐ実践できる内容がかかれており、お金の入門書としてオススメの1冊です。

特に以下の方におすすめです。

- これからお金の勉強を始めたい方

- 節約、副業、投資に取り組んでいる/取り組もうとしている方

- YouTube動画の内容を順序立てて体系的に読みたい方

ファイナンシャルアカデミーのお金の教養講座

(株)FinancialAcademyが主催する「お金の教養講座」は資産運用の必要性から投資信託、株式、不動産投資までを無料で4時間みっちり学べます。

創立約20年で日本で最も歴史が長いお金の学校です。国民の年金を運用する「厚生労働省 年金局」への研修を実施しており、実績があります。

講座に参加するとこれからお金の勉強しようという気持ちになり、スタートラインに立てます。

自分で勉強できないという方は、講座に参加するのも1つの方法です。

初心者向けにわかりやすく説明してくれるため、以下の方におすすめです。私も実際に参加し、無料で4時間みっちり学べてお得だと感じました。

- これからお金の勉強をしたい人

- 自分にあった資産運用を知りたい人

- ファイナンシャルアカデミーのスクールに通おうか検討中の方

| 講座名 | お金の教養講座 |

| 時間 | 教室受講:4時間 WEB受講:2.5時間 |

| 料金 | 教室受講・WEB受講:無料 |

| 特典 | 2024年7月31日までに教室受講で約20万部のベストセラー書籍(人生が変わるお金の大事な話 「稼ぐ×貯まる×増える」のヒミツ)をプレゼント! |

| 教室受講場所 | 東京都:有楽町校、東京・TKP新宿カンファレンスセンター、東京・TKPガーデンシティ渋谷 |

| 内容 | [お金の教養]編 [資産]構築編 [不労所得]構築編 スクールの紹介 |

私もファイナンシャルアカデミーの株式投資スクール、不動産投資スクールに通って勉強しました。

【新NISA】ブログで投資戦略を公開のまとめ

今回の記事では、2024年開始の新NISAについて私の投資戦略をご紹介しました。

つみたて投資枠は毎月7万円を積立てています。対象ファンドやファンド毎の積立額は以下です。

| ファンド名 | 積立額(月額) | 投資先国 | ファンド種別 | 信託報酬 (税込)/年 |

| eMAXIS Slim 米国株式(S&P500) | 50,000円 | 米国 | インデックスファンド | 0.09372%以内 |

| フィデリティ・欧州株・ファンド | 10,000円 | 欧州 | アクティブファンド | 1.65% |

| ピクテ-iTrustインド株式 | 10,000円 | インド | アクティブファンド | 0.9828%程度 |

| 合計 | 70,000円 | – | – | – |

米国に毎月5万円で欧州とインドに毎月1万円と少し分散しました。

成長投資枠では相場に大きな下落局面が来た時に個別株またはETFまたは投資信託をスポットで購入します。

投資期間が長い方が非課税メリットが大きくなります。そのため、最低でも1年以上は保有する想定で購入する予定です。

また、新NISA以外で毎月30,250円を積立ています。

| 積立額(月額) | 備考 | |

| 従業員持株会 | 20,000円 | ボーナス月(6月、12月)は 80,000円加算で年間400,000円 |

| 純金積立 | 10,250円 | 手数料250円含む |

| 合計 | 30,250円 | – |

さらに、特定口座で個別株の売買をしています。

| 投資対象 | 投資期間 |

| 日本個別株 | 1年以内目安 |

新NISAの成長投資枠でも個別株を買うことができます。しかし、以下理由で特定口座を利用しています。

- 新NISAでは損益通算ができない

- 投資期間が長い方が複利効果で非課税メリットが大きい

自分に合う方法で新NISAを始めてみましょう。

私は1馬力35歳で2000万円の資産を貯めることができました。その「ロードマップ」や「利用したアイテムやサービス23個」については以下で解説しています。