こんにちは、かんすけ(@kansukesite)です。

他の人の資産運用の実績を知りたいんだけど。

私の資産運用の実績や推移を紹介するね!

- 他の人の資産運用の実績を知りたい

- 投資で損しないか心配

- 何に投資すればいいかわからない

今は預貯金が超低金利で、インフレ対策としても資産運用することが大切です。しかし、「投資で損するのは怖い」と始められない方も多いです。

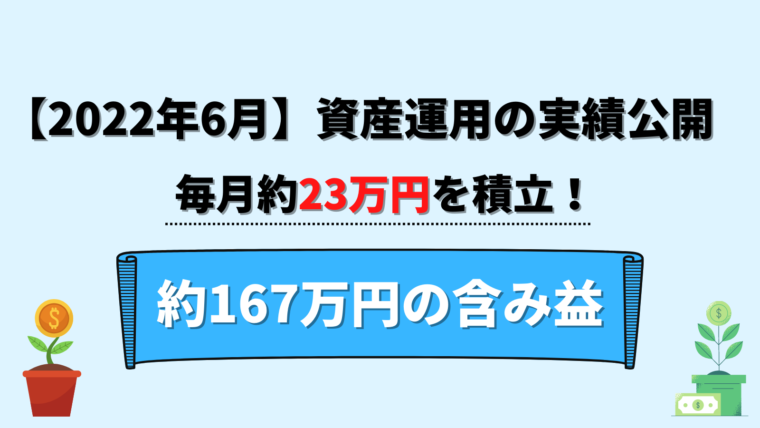

私は、約3年10ヶ月前から本格的に積立投資を始めました。現在は毎月約23万円を積立てており、2022年6月29日時点で合わせて約167万円の含み益があります。

しかし、過去には約100万円の含み損の時期もありました。

| 積立資産 |

| つみたてNISA |

| ジュニアNISA |

| 持株会 |

| 企業型確定拠出年金 |

| 純金積立 |

| 変額個人年金保険 |

そこでこの記事では、2022年6月の積立投資の運用実績とこれまでの推移をご紹介します。

この記事を読むと、これまでの運用実績の推移が全てわかり、積立投資の心構えや何から投資を始めるべきかわかります。

- 2022年6月の運用実績は約167万円の含み益

- 積立投資は長期で続けることが大切

- まずはつみたてNISAがオススメ

- マネーフォワードMEで資産管理すると便利

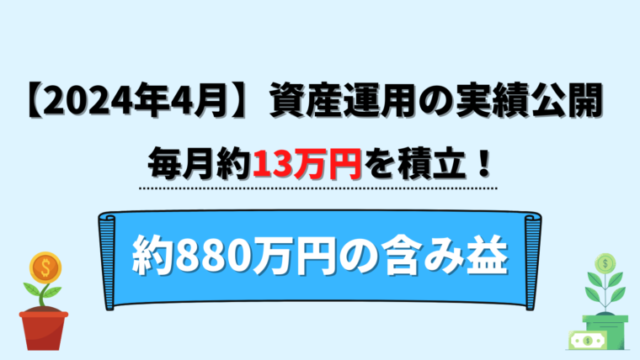

『最新(2024年4月)の運用実績はこちら』

↓↓↓

>>ブログで資産運用の実績を公開【5年8ヶ月目・2024年4月】|積立投資と日本株投資|含み益は約880万円!

資産運用の実績を公開(2022年6月)

2022年6月の資産運用の実績は以下です。

| 資産種別 | 積立額(月額) | 投資金額 | 時価評価額 (前月比) | 損益 (前月比) |

| つみたてNISA | 66,000円 | 2,978,000円 | 3,629,403円 | +651,403円 |

| ジュニアNISA | 50,000円 | 350,000円 | 348,088円 | -1,912円 |

| 持株会 | 33,333円 (月平均に換算) | 1,180,000円 | 1,852,779円 | +672,779円 |

| 企業型確定拠出年金 | 7,000円 (変動あり) | 896,762円 | 1,249,568円 | +352,806円 |

| 純金積立 | 10,250円 | 246,000円 | 283,538円 | +37,538円 |

| 変額個人年金保険 | 67,565円 | 2,867,990円 | 2,826,823円 | -41,167円 |

| 合計 | 234,148円 | 8,518,752円 | 10,190,199円 (+579,683円) | +1,671,447円 (+283,618円) |

毎月の積立額は月平均で234,148円です。

また、時価評価額は10,190,199円(前月比:+579,683円)です。運用損益は+1,671,447円(前月比:+283,618円)と共に前月を上回りました。

時価評価額は初めて1,000万円を超えました。

次に、純金積立を除く全て運用資産の投資先国別の割合です。変額個人年金保険も中身は投資信託で運用されているため含めています。

米国が42.9%と最も割合が多く、次いで日本の33.6%です。会社の持株会で保有している株式の1,852,779円も日本に含まれており、割合が高めとなっています。

つみたてNISA

私と妻の2人分つみたてNISAをしています。開始月、積立期間、積立額、運用実績は以下です。

| 私 | 妻 | |

| 開始月 | 2018年9月 | 2018年11月 |

| 積立期間 | 3年10ヵ月 | 3年8ヵ月 |

| 積立額 | 33,000円/月 | 33,000円/月 |

| 年月 | 投資金額 | 時価評価額 (前月比) | 運用損益 (前月比) |

| 2022年6月 | 2,978,000円 | 3,629,403円 (+150,617円) | +651,403円 (+84,617円) |

2022年6月29日時点で2人分合計すると時価評価額は3,629,403円(前月比:+150,617円)です。運用損益は+651,403円(前月比:+84,617円)と共に前月を上回りました。

『私のつみたてNISAの実績、推移やファンドを知りたい方はこちら』

↓↓↓

「【ブログで実績公開(2022年6月)】つみたてNISAを夫婦で毎月6万6千円!(3年10ヵ月目)」

『つみたてNISAのオススメ証券会社や選び方を知りたい方はこちら』

↓↓↓

「【つみたてNISA】おすすめネット証券会社口座5社を徹底比較|選び方を完全解説」

ジュニアNISA

長男と長女の2人分ジュニアNISAをしています。開始月、積立期間、積立額、運用実績は以下です。

| 開始月 | 2021年12月 |

| 積立期間 | 7ヵ月 |

| 積立額 | 50,000円/月 |

| 年月 | 投資金額 | 時価評価額 (前月比) | 運用損益 (前月比) |

| 2022年6月 | 350,000円 | 348,088円 (+61,406円) | -1,912円 (+11,406円) |

2022年6月29日時点で2人分合計すると時価評価額は348,088円(前月比:-1,912円)です。運用損益は-1,912円(前月比:+11,406円)と前月を上回りました。

『ジュニアNISAの実績・推移やメリット・デメリットを知りたい方はこちら』

↓↓↓

>>【ジュニアNISA ブログで運用実績公開(2022年6月)】毎月5万円を7ヵ月積立!【銘柄も公開】

持株会

会社の持株会を利用して株式を保有しています。毎月の積立額と保有額は以下となります。

| 持株会(6月、12月以外) | 持株会(6月、12月) | |

| 積立額 | 20,000円/月 | 100,000円/月 |

| 年月 | 投資金額 | 時価評価額 (前月比) | 運用損益 (前月比) |

| 2022年6月 | 1,180,000円 | 1,852,779円 (+121,114円) | +672,779円 (+21,114円) |

2022年6月29日の時価評価額が1,852,779円(前月比:+121,114円)です。運用損益も+672,779円(前月比:+21,114円)と共に前月を上回りました。

日経225に含まれる企業の個別株式で投資信託よりも変動幅はありますが、今月は上昇しました。

持株会は、毎月の掛け金に奨励金を上乗せしてくれる会社が多いです。私の会社では毎月の掛け金の5%~15%を奨励金として会社が上乗せして投資してくれます。

企業型確定拠出年金

会社で企業型確定拠出年金に加入しています。開始月、積立期間、積立額、運用実績は以下です。

| 企業型確定拠出年金 | |

| 開始月 | 2010年4月 |

| 期間 | 12年3ヵ月 |

| 積立額 | 7,000円/月 (変動あり) |

| 種別 | 投資金額 | 時価評価額 (前月比) | 運用損益 (前月比) |

| 2022年6月 | 896,762円 | 1,249,568円 (+40,438円) | +352,806円 (+38,188円) |

2022年6月29日は時価評価額が1,249,568円(前月比:+40,438円)です。運用損益も+352,806円(前月比:+38,188円)と共に前月を上回りました。

初めの4年間は元本確保型の商品を選んでいましたが、その後の8年間は株式中心に運用しています。長期的な視点で運用することが大切です。

元本確保型にしている人もいますが、長期運用となるためきちんと運用しましょう。

純金積立

純金積立で金を積立てています。開始月、積立期間、積立額、運用実績は以下です。

| 開始月 | 2020年7月~ |

| 期間 | 2年 |

| 積立額 | 10,250円/月 (手数料250円含む) |

| 投資金額 | 評価額 (前月比) | 運用損益 (前月比) | |

| 2022年6月 | 246,000円 | 283,538円 (+22,034円) | +37,538円 (+11,784円) |

2022年6月29日の評価額は283,538円(前月比:+22,034円)です。また、運用損益は+37,538円(前月比:+11,784円)と前月を上回りました。

経済が不安定になると金の価格は上昇する傾向があると言われています。資産の一部で金を保有しておくと、リスクを減らすことができます。

なお、金の保有割合は資産の数%~10%程度が理想と言われています。

最近の社会情勢不安もあり金価格は上昇傾向です。

『純金積立の実績・推移やメリット・デメリットについて知りたい方はこちら』

↓↓↓

>>【純金積立 ブログで実績公開(2022年6月)】毎月1万円を2年間積立!【メリット・デメリットは?】

『純金積立会社の選び方について知りたい方はこちら』

↓↓↓

「【初心者でもわかる!】純金積立会社7社を徹底比較」

変額個人年金保険

変額個人年金保険に加入しています。開始月、積立期間、積立額、運用実績は以下です。

| 積立期間 | 積立額 | |

| ①変額確定年金5年60歳 | 3年10ヵ月 | 5,270円/月 |

| ➁変額確定年金5年60歳 | 3年10ヵ月 | 14,295円/月 |

| ③変額確定年金5年70歳 | 3年5ヵ月 | 48,000円/月 |

| 合計 | – | 67,565円/月 |

| 払込保険料 (前月比) | 解約返戻金 (前月比) | 損益 (前月比) | 年利回り | |

| ①変額確定年金5年60歳 | 242,420円 | 273,518円 | +31,098円 | 15.73% |

| ➁変額確定年金5年60歳 | 657,570円 | 698,904円 | +41,334円 | 13.76% |

| ③変額確定年金5年70歳 | 1,968,000円 | 1,854,401円 | -113,599円 | 15.90% |

| 合計 | 2,867,990円 (+67,565円) | 2,826,823円 (+184,074円) | -41,167円 (+116,509円) | – |

2022年6月29日は全体の解約返戻金が2,826,823円(前月比:+184,074円)です。また、損益は-41,167円(前月比:+116,509円)と共に前月を上回りました。

なお、貯蓄型の保険は早期解約すると解約返戻金が払込保険料を下回ることが多いです。これは差し引かれる保険諸費用が大きいためです。

私の保険も年利回りが全て13%以上ありますが、損益は合計で-71,344円とマイナスになっています。

『ソニー生命 変額個人年金保険の実績・推移やメリット・デメリットを知りたい方はこちら』

↓↓↓

>>【2022年6月】ソニー生命 変額個人年金保険(世界株式型)の運用実績をブログで公開|3年10ヵ月目!

資産運用の実績推移(2018年9月~2022年6月)

2018年9月から2022年6月までの全運用資産の実績の推移をご紹介します。

2022年6月の運用実績と、運用損益が過去最低・過去最高となった月は以下の通りです。

| 年月 | 投資金額 | 時価評価額 | 運用損益 |

| 2020年3月 | 3,210,997円 | 2,171,049円 | -1,039,948円 (過去最低) |

| 2021年11月 | 6,842,047円 | 8,823,451円 | +1,981,404円 (過去最高) |

| 2022年6月 | 8,518,752円 | 10,190,199円 | +1,671,447円 (最新) |

次に2018年9月から3年10ヵ月間の推移となります。

| 2人分実績 | 投資金額 | 時価評価額 | 運用損益 |

| 2018年9月 | 665,435円 | 611,971円 | -53,464円 |

| 2018年10月 | 725,000円 | 646,107円 | -78,893円 |

| 2018年11月 | 817,565円 | 703,066円 | -114,499円 |

| 2018年12月 | 910,130円 | 774,969円 | -135,161円 |

| 2019年1月 | 1,002,695円 | 879,525円 | -123,170円 |

| 2019年2月 | 1,153,260円 | 1,012,404円 | -140,856円 |

| 2019年3月 | 1,303,825円 | 1,131,706円 | -172,119円 |

| 2019年4月 | 1,454,390円 | 1,236,864円 | -217,526円 |

| 2019年5月 | 1,605,347円 | 1,314,783円 | -290,564円 |

| 2019年6月 | 1,755,912円 | 1,429,448円 | -326,464円 |

| 2019年7月 | 1,946,477円 | 1,629,066円 | -317,411円 |

| 2019年8月 | 2,097,042円 | 1,674,227円 | -422,815円 |

| 2019年9月 | 2,247,607円 | 1,744,769円 | -502,838円 |

| 2019年10月 | 2,398,172円 | 1,925,793円 | -472,379円 |

| 2019年11月 | 2,550,237円 | 2,117,126円 | -433,111円 |

| 2019年12月 | 2,739,302円 | 2,405,279円 | -334,023円 |

| 2020年1月 | 2,889,867円 | 2,657,679円 | -232,188円 |

| 2020年2月 | 3,050,432円 | 2,430,858円 | -619,574円 |

| 2020年3月 | 3,210,997円 | 2,171,049円 | -1,039,948円 (過去最低) |

| 2020年4月 | 3,371,562円 | 2,488,475円 | -883,087円 |

| 2020年5月 | 3,532,127円 | 2,893,279円 | -638,848円 |

| 2020年6月 | 3,772,692円 | 3,361,997円 | -410,695円 |

| 2020年7月 | 3,943,507円 | 3,571,208円 | -372,299円 |

| 2020年8月 | 4,114,322円 | 3,832,811円 | -281,511円 |

| 2020年9月 | 4,285,137円 | 4,126,565円 | -158,572円 |

| 2020年10月 | 4,455,952円 | 4,353,282円 | -102,670円 |

| 2020年11月 | 4,626,767円 | 4,717,941円 | +91,174円 |

| 2020年12月 | 4,877,582円 | 5,048,118円 | +170,536円 |

| 2021年1月 | 5,048,397円 | 5,347,430円 | +299,033円 |

| 2021年2月 | 5,219,212円 | 5,722,865円 | +503,653円 |

| 2021年3月 | 5,390,027円 | 6,124,495円 | +734,468円 |

| 2021年4月 | 5,560,842円 | 6,440,621円 | +879,779円 |

| 2021年5月 | 5,731,657円 | 6,765,530円 | +1,033,873円 |

| 2021年6月 | 5,982,472円 | 7,228,333円 | +1,245,861円 |

| 2021年7月 | 6,152,787円 | 7,575,607円 | +1,422,820円 |

| 2021年8月 | 6,323,102円 | 7,758,157円 | +1,435,055円 |

| 2021年9月 | 6,493,417円 | 8,005,807円 | +1,512,390円 |

| 2021年10月 | 6,664,232円 | 8,500,754円 | +1,836,522円 |

| 2021年11月 | 6,842,047円 | 8,823,451円 | +1,981,404円 (過去最高) |

| 2021年12月 | 7,142,362円 | 8,882,342円 | +1,739,980円 |

| 2022年1月 | 7,360,677円 | 8,573,745円 | +1,213,068円 |

| 2022年2月 | 7,576,742円 | 8,573,420円 | +996,678円 |

| 2022年3月 | 7,792,807円 | 9,439,527円 | +1,646,720円 |

| 2022年4月 | 8,007,522円 | 9,553,988円 | +1,546,466円 |

| 2022年5月 | 8,222,687円 | 9,610,516円 | +1,387,829円 (最新) |

| 2022年6月 | 8,518,752円 | 10,190,199円 | +1,671,447円 (最新) |

2022年6月29時点で運用損益は+1,671,447円と前月より約28万円増えました。

なお、過去に2度下落時期がありました。

| 下落時期 | |

| 1回目 | 2020年2月~5月 |

| 2回目 | 2022年1月~2月 |

1回目は某感染症が初めてでてきた2020年2月~5月ですが、その後大幅に回復しました。2回目は2022年1月~2月ですが、今後どのようになるか注視しています。

下落時は安く買えるので、続けることが大切です。

また、2020年10月までの初めの約2年間は運用損益が常にマイナスです。これは変額個人年金保険を早期解約すると解約返戻金が払込保険料を下回ることが多いためです。

変額個人年金保険を除いた運用資産の推移は以下です。

マイナスとなっている期間が保険を含めた場合と比べて少ないことが分かります。

資産を増やすことが目的であれば保険は向いていないと実感しました。

積立投資は長く続けることが大切

投資は時価評価額が日々変動します。

| 2人分実績 | 投資金額 | 時価評価額 | 運用損益 |

| 2020年3月 | 3,210,997円 | 2,171,049円 | -1,039,948円 (過去最低) |

| 2021年11月 | 6,842,047円 | 8,823,451円 | +1,981,404円 (過去最高) |

過去に運用損益が-1,039,948円から+1,981,404円まで変動がありました。短期的な評価額の変動に一喜一憂せず長く続けることが大切です。

特に下落時は安く買えるため、不安になり売ってはいけません。

つみたてNISAから始めるのがオススメ

これから資産運用を始める方はつみたてNISAがオススメです。理由は以下です。

- 投資額は年間最大40万円までで、最大20年間非課税で運用できる

- 高い時は少なく、安い時は多く買えるためでリスク分散になる

- 対象商品は金融庁が認めた商品のみで安心

私も夫婦で毎月66000円を3年9ヶ月つみたて続け、2022年5月時点で566,786円の含み益があります。

| 年月 | 投資金額 | 時価評価額 | 運用損益 (前月比) |

| 2022年6月 | 2,978,000円 | 3,629,403円 | +651,403円 |

対象は金融庁が認めた商品で、ぼったくりファンドはなく安心です。

節約で毎月の積立投資の資金を貯める

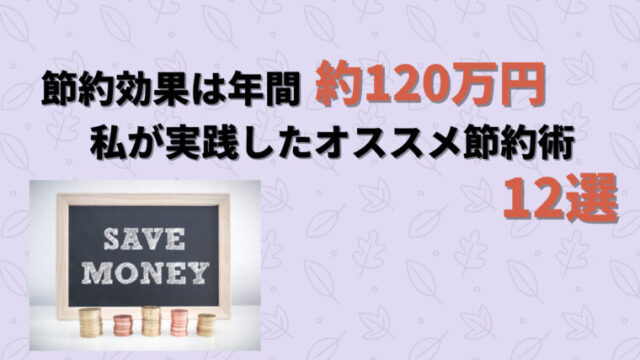

毎月の積立投資の資金がない場合は、節約することが大事です。私は毎月の積立資金を貯めるために以下節約を実施し、年間約120万円の節約に成功しました。

| 種別 | 内容 | 年間節約額 |

| 固定費 | 電力会社変更 | 11,131円 |

| 固定費 | ネット回線変更 | 24,384円 |

| 固定費 | 格安スマホに変更 | 179,064円 |

| 固定費 | NHK受信料見直し | 13,650円 |

| 固定費 | 車を保有しない | 687,380円 |

| 固定費 | 不要なサブスクを解約 | 12,000円 |

| 食費 | コンビニを利用しない | 48,000円 |

| 食費 | 水筒持参 | 29,280円 |

| 食費 | 外食を減らす | 108,000円 |

| ポイント | Tポイントを使う | 21,442円 |

| ポイント | 楽天ポイントを使う | 53,387円 |

| その他 | 不用品を売る | 11,733円 |

| 合計 | – | 1,199,451円 |

一度見直すと効果が続く固定費から節約することをおすすめします。

マネーフォワードMEで資産管理

私は毎月の資産管理に「マネーフォワードME」というアプリを利用しています。

金融口座やクレジットカードと連携し、自動で家計簿や資産管理をすることが出来ます。仕事や子育て等で忙しくなかなか家計簿が続かない方にオススメです。

私はこれまでエクセルで資産管理していました。しかし、マネーフォワードMEを利用後は資産管理は約10分/月でできるようになりました。

| 種別 | 利用前 | 利用後 | 補足 |

| 資産管理 | 約1時間/月 | 約10分/月 | 連携出来ない保険の解約返戻金のみ個別確認 |

通常版は無料、有料版は500円/月で利用できます。

「お金の大学」はお金の入門書

YouTubeのチャンネル登録数が約195万で「人生を豊かにするために必要な知識」を配信しているリベラルアーツ大学両学長が書いた書籍です。

私が資産運用や節約で実践したことの一部も本書に書かれています。具体的にはお金に関する5つの力についてです。

- 貯める(支出を減らす力)

- 稼ぐ(収入を増やす力)

- 増やす(資産を増やす力)

- 守る(資産を減らさない力)

- 使う(人生を豊かにすることにお金を使う力)

フルカラーでイラストや図表が多く、初心者でも分かりやすいです。すぐ実践できる内容がかかれており、お金の入門書としてオススメの1冊です。

特に以下の方におすすめです。

- これからお金の勉強を始めたい方

- 節約、副業、投資に取り組んでいる/取り組もうとしている方

- YouTube動画の内容を順序立てて体系的に読みたい方

ファイナンシャルアカデミーのお金の教養講座

(株)FinancialAcademyが主催する「お金の教養講座」は資産運用の必要性から投資信託、株式、不動産投資までを無料で4時間みっちり学べます。

創立約20年で日本で最も歴史が長いお金の学校です。国民の年金を運用する「厚生労働省 年金局」への研修を実施しており、実績があります。

講座に参加するとこれからお金の勉強しようという気持ちになり、スタートラインに立てます。

自分で勉強できないという方は、講座に参加するのも1つの方法です。

初心者向けにわかりやすく説明してくれるため、以下の方におすすめです。私も実際に参加し、無料で4時間みっちり学べてお得だと感じました。

- これからお金の勉強をしたい人

- 自分にあった資産運用を知りたい人

- ファイナンシャルアカデミーのスクールに通おうか検討中の方

「資産運用の実績を公開」のまとめ

今回の記事では、2022年6月の資産運用実績と推移についてご紹介しました。

2022年6月29日は時価評価額は10,190,199円(前月比:+579,683円)です。運用損益は+1,671,447円(前月比:+283,618円)と前月を上回りました。

| 資産種別 | 積立額(月額) | 投資金額 | 時価評価額 (前月比) | 損益 (前月比) |

| つみたてNISA | 66,000円 | 2,978,000円 | 3,629,403円 | +651,403円 |

| ジュニアNISA | 50,000円 | 350,000円 | 348,088円 | -1,912円 |

| 持株会 | 33,333円 (月平均に換算) | 1,180,000円 | 1,852,779円 | +672,779円 |

| 企業型確定拠出年金 | 7,000円 (変動あり) | 896,762円 | 1,249,568円 | +352,806円 |

| 純金積立 | 10,250円 | 246,000円 | 283,538円 | +37,538円 |

| 変額個人年金保険 | 67,565円 | 2,867,990円 | 2,826,823円 | -41,167円 |

| 合計 | 234,148円 | 8,518,752円 | 10,190,199円 (+579,683円) | +1,671,447円 (+283,618円) |

これから資産運用を始める方は、つみたてNISAがオススメです。理由は以下です。

- 投資額は年間最大40万円までで、最大20年間非課税で運用できる

- 高い時は少なく、安い時は多く買えるためでリスク分散になる

- 対象商品は金融庁が認めた商品のみで安心

また、毎月の積立資金を貯めるためには節約することが大事です。私は、実際に年間約120万円の節約に成功しました。

節約すれば毎月の積立が楽になります。

私は毎月の資産管理に「マネーフォワードME」というアプリを利用しています。金融口座やクレジットカードと連携し、自動で家計簿や資産管理をすることが出来て便利です。

資産運用始めてみようかな。

無理のない金額で資産運用を始めてみましょう。

これから投資を始める場合はつみたてNISAがおすすめです。私の「つみたてNISAの運用実績の詳細」とおすすめの「ネット証券口座」については以下記事で解説しています。

また、私は1馬力35歳で2000万円の資産を貯めることができました。その「ロードマップ」や「利用したアイテムやサービス23個」については以下で解説しています。